2025年是分水岭,从销量和价格维度我们可以来看中国汽车行业的竞争烈度。从TOP20来看,主要如下的情况:

● 按照品牌来计算

◎ 比亚迪继续稳居第一,以53,320辆的成绩获得13.59%的市场份额;

◎ 吉利汽车以23,810辆位居第二,市占率为6.07%;

◎ 上汽大众、广汽丰田和一汽丰田分列第三至第五,销量均在1.4万辆左右,表现相对稳定。

● 造车新势力中

◎ 理想汽车以10,480辆排名第十;

◎ AITO问界以8,780辆排名第十三;

◎ 小米汽车凭借6,820辆的成绩已跻身第21位;

◎ 蔚来与小鹏分别以4,520辆和5,720辆排名第30和第24位;

榜单前十中传统合资、国产自主与新势力品牌齐聚,市场竞争进一步加剧,头部效应愈发明显。

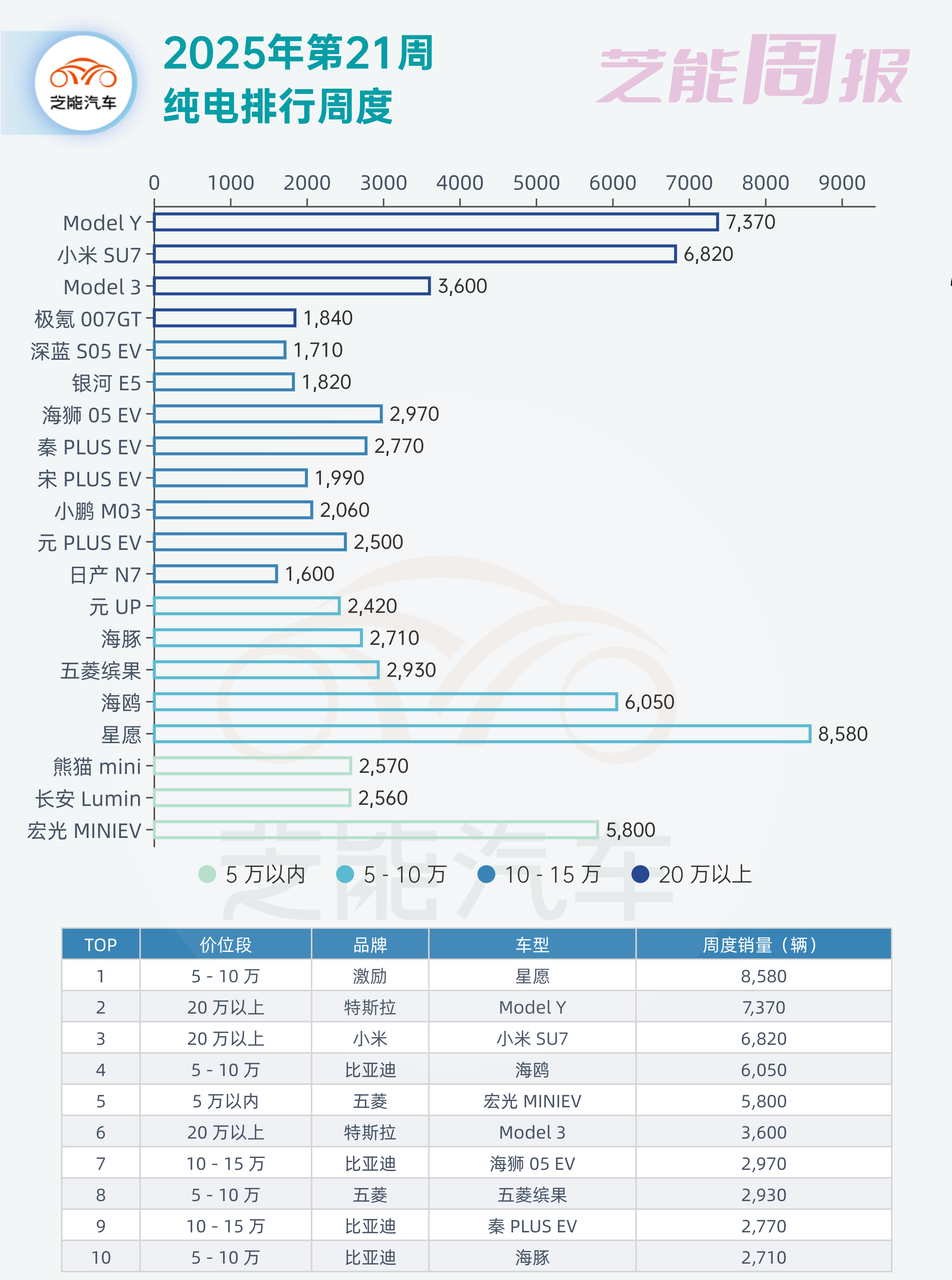

从5月19日至25日的车型销量数据来看,各价位段车型竞争是白热化的。

● 在5-10万元这一亲民价位段

◎ 吉利星愿以8,580辆夺得该细分市场销量冠军,目前比亚迪要打价格战,第一个目标就是把星愿打下来;

◎ 比亚迪海鸥紧随其后,周销量达6,050辆;

◎ 五菱缤果与比亚迪元 UP、海豚等也维持在2,000辆以上的稳定水准。

● 在5万元以内的极致性价比战场

◎ 五菱宏光 MINIEV以5,800辆的成绩继续统治微型电动车市场;

◎ 熊猫 mini与长安 Lumin分别贡献了2,570辆和2,560辆,整体表现稳定,代步小型电动车确实好卖。

● 10-15万元区间则是竞争最为激烈的主流市场

◎ 比亚迪海狮05 EV和秦 PLUS EV分别以2,970辆和2,770辆领跑,显示出比亚迪在该价位段的多车型策略成效显著;

◎ 同时,元 PLUS EV、宋 PLUS EV、吉利银河 E5、小鹏M03、深蓝 S05 EV等车型也都处于2,000辆左右的销量水平。

● 在20万元以上的高端市场

◎ 特斯拉Model Y仍是无可争议的销量王者,7,370辆的成绩稳居高位;

◎ 小米SU7凭借6,820辆的周销量持续热销,成为高端电动市场的新晋“黑马”;

◎ 而Model 3也保持了3,600辆的稳健成绩;

◎ 极氪007 GT以1,840辆位列其后。

整体来看,5-10万元与10-15万元价位段的产品层出不穷,是目前销量最为密集的“兵家必争之地”,而20万元以上市场则由特斯拉、小米等主导。

● 在本周20万元以上中高端市场的销量榜中

◎ 理想L6以4,610辆的周销量强势登顶20-30万元区间;

◎ 位于高端阵营的问界M8与问界M9分别录得3,680辆和2,660辆 。

● 30万元以上市场则成为“新势力+豪华新能源”的主战场

◎ 理想旗下L7、L9、L8三款车型稳稳地将中大型SUV阵地牢牢守住,分别录得2,400辆、1,640辆和1,450辆的销量成绩,

◎ 腾势D9与魏牌高山这两款高端新能源MPV也分别售出1,660辆和1,510辆。

● 在主流家用10-15万元区间,比亚迪无疑是最大赢家。

◎ 从全新车型秦L(3,640辆)与海豹06(3,130辆),到成熟车型如宋Pro新能源(2,690辆)、宋L DM-i(2,740辆)、海豹05 DM-i(1,650辆)等,比亚迪几乎实现对该价位段的全面“封锁”。

◎ 秦PLUS新能源则在5-10万元区间依然势头强劲,单周销售3,940辆,构建了从7万元至15万元价位段的连续护城河。

◎ 吉利银河星耀8、星舰7、长安启源Q07与哈弗枭龙MAX等车型也在该价位段持续发力,销量维持在1,500辆左右,成为仅次于比亚迪的中坚力量。

可以看出,10-15万元区间已经成为自主品牌混战最激烈的地带,而比亚迪的产品密度与市场响应速度依旧无出其右。

本周插电产品销量格局呈现出比亚迪中低端全面出击、理想与问界高端对峙的清晰态势,而吉利、长安、哈弗等自主品牌则在中间地带稳步推进,争取突围,中国汽车市场的分层竞争,正在愈加清晰地走向“品牌矩阵化”与“价格段深耕”的新阶段。

小结

整个价格竞争按照车型来看,就不是总数这么温柔了,是一台车一台车在努力卖,我们也需要感受下这种卖车的困难,中国汽车市场并不容易。

最前沿的电子设计资讯

最前沿的电子设计资讯