在全球电动车市场热潮退却、竞争格局剧烈变动的当下,通用汽车凭借强大的全尺寸燃油车产品矩阵,以及对电动化和自动驾驶战略的灵活调整,在2025年第一季度交出了一份颇具弹性的成绩单。

通用汽车的电动化转型仍处于蓄力阶段,但由于北美的大尺寸产品的壁垒,在盈利核心上的坚守,以及对成本与资本配置的严格控制,通用汽车有能力可以在“旧秩序”与“新范式”之间寻找平衡点的路径。

Part 1

稳健的财务表现背后,

是对传统燃油车盈利能力的极致压榨

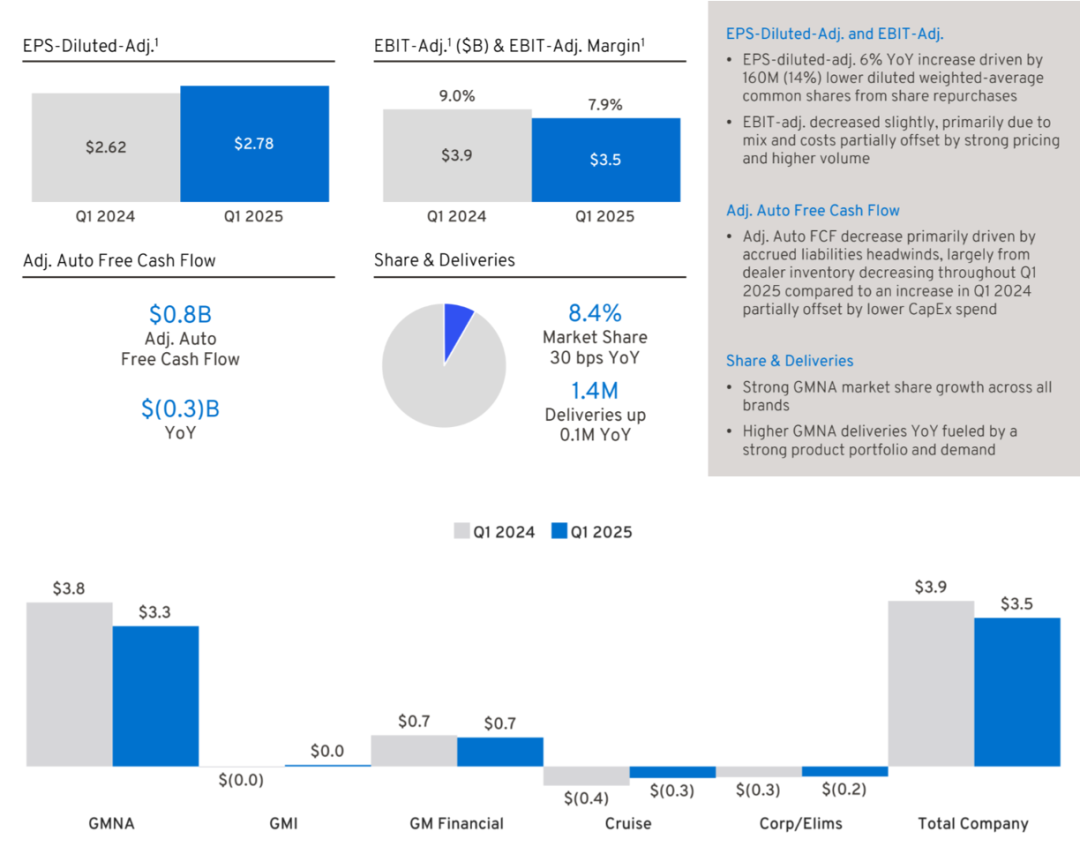

通用汽车2025年第一季度实现了稳健的财务结果:总营收达437亿美元,同比增长8%,优于市场预期,EBIT调整后为35亿美元。

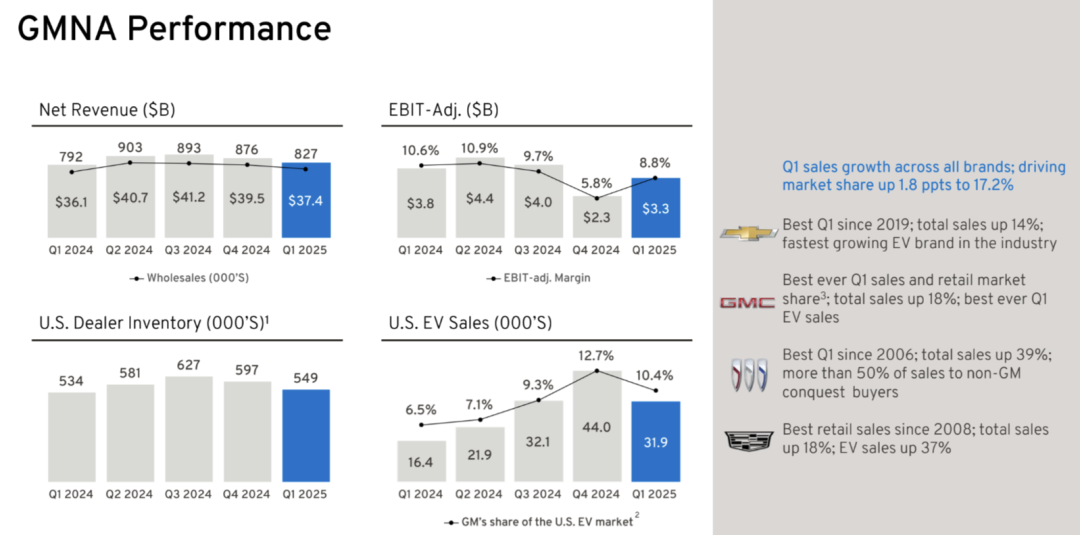

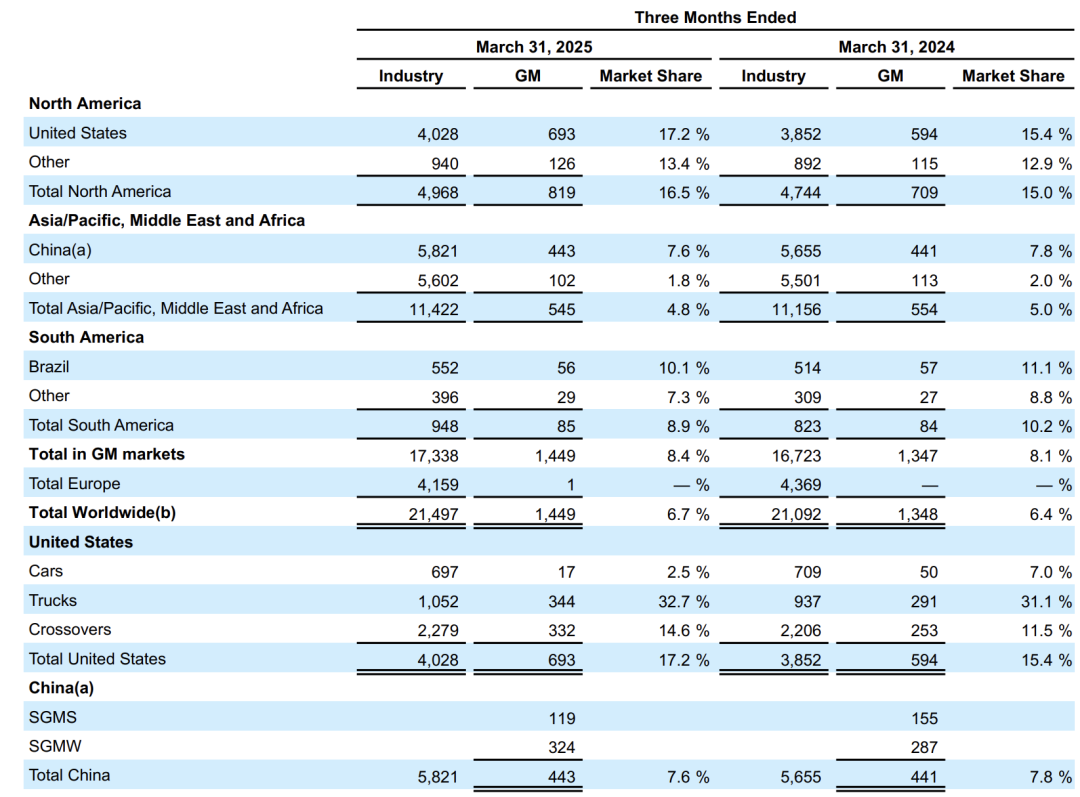

通用汽车北美公司(GMNA):净收入从2024年第一季度的361亿美元增长至2025年第一季度的374亿美元。息税前利润从38亿美元降至33亿美元,利润率为8.8%,一季度销量为54.9万辆,单车均价6.81万美元,其中电动汽车销量为3.19万辆,占比为10.4%。

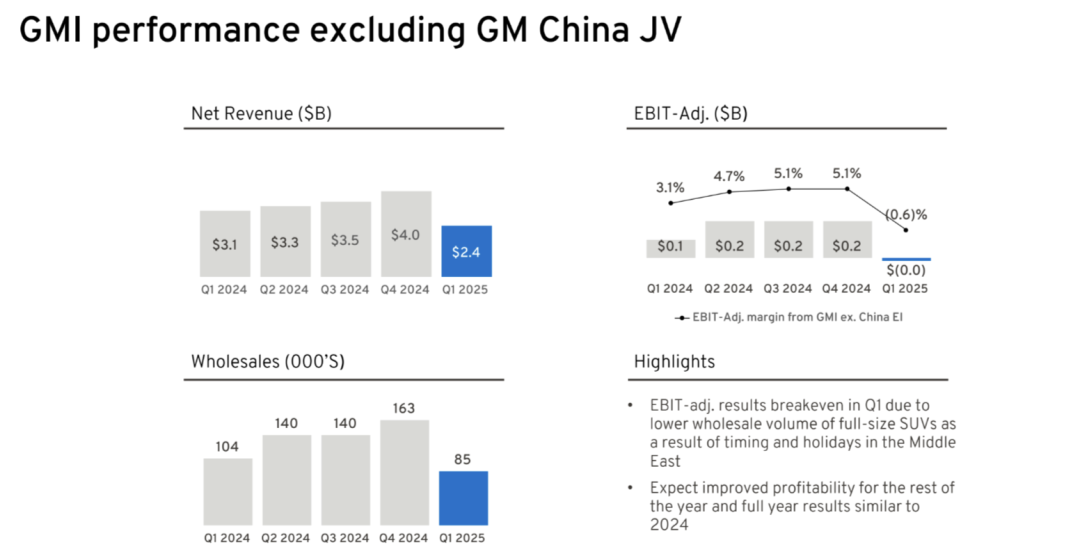

通用汽车国际公司(GMI,不含中国合资企业):2025年第一季度净收入为24亿美元,销量为8.5万台,单车2.82万美元,息税前利润达到盈亏平衡点(没赚钱也没亏钱)。

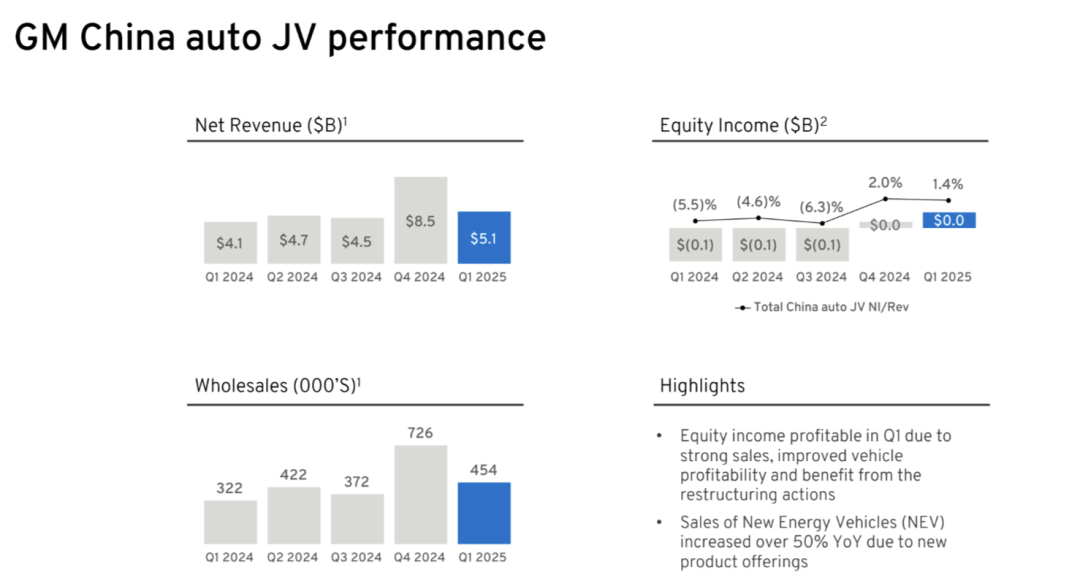

通用汽车中国合资企业:2025年第一季度净收入51亿美元,批发量为45.4万辆(SGM销量为11.9万台,SGMW销量为32.4万),单车均价1.12万美元,也没赚钱。

通用在中国销量总体已经稳定了(五菱很给力),当然以别克为代表的传统合资品牌,正面临中国本土新势力在设计、智能化与品牌吸引力上的多重夹击。

将加快在中国推出更多本地化电动车产品,并提升软件体验与智能座舱能力,以重新赢得年轻消费群体青睐。

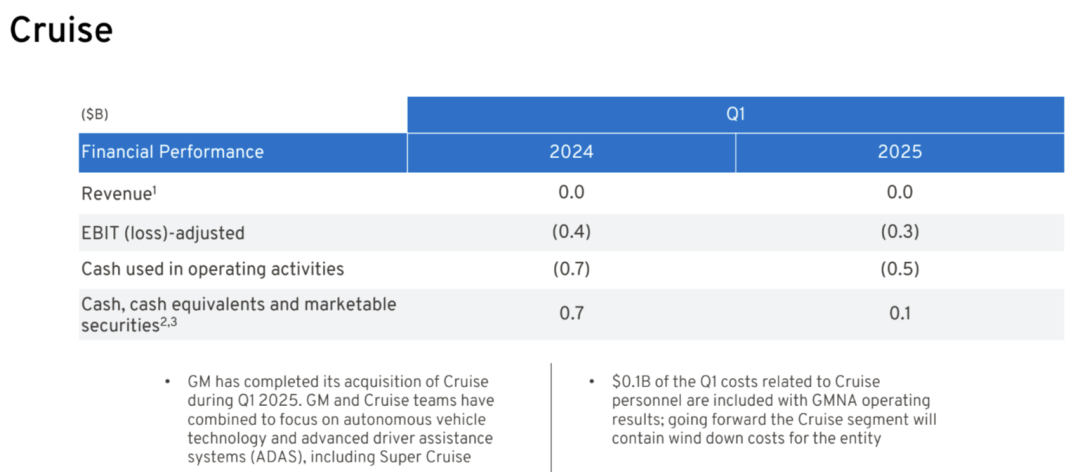

Cruise:息税前亏损(调整后)3亿美元。经营活动现金使用量5亿美元,截至2025年3月31日现金、现金等价物和有价证券:1亿美元。

在美国市场,雪佛兰Silverado、GMC Sierra以及凯迪拉克Escalade依旧是GM利润池的中坚力量,全尺寸SUV与皮卡贡献了公司超过大部分的北美利润。

全尺寸车平台的生产效率、供应链协同以及消费者对大排量、豪华化配置的持续偏好,是保证这一盈利结构稳定的关键。更重要的是,这些车型的平均交易价格仍处于高位,未受纯电动汽车价格战波及,同时高配车型占比继续提升。

通用汽车明确提出“精简产品组合”、“优化平台架构”的战略导向,自动驾驶子公司Cruise重启计划正在重新审视安全策略与运营范围,目前仅以有限规模在凤凰城展开服务,运营支出显著收紧,避免继续成为利润黑洞。

通过成本结构优化与现金流改善,通用汽车得以将更多资本用于核心EV平台的打磨,而非全面铺开、资源分散的“豪赌”式转型。

Part 2

谨慎推进电动化战略,

主打“盈利优先”的技术节奏

通用汽车在电动化赛道的起步并不算慢,其Ultium平台与EV产品储备丰富,但从市场实际表现看,目前仍处于“试水与摸索阶段”,与特斯拉或中国厂商的“高频迭代”战略大相径庭。

第一季度北美共交付约3.19万辆电动车,市场份额达到了10.4%,雪佛兰Equinox EV和Blazer EV是主要贡献车型。

纯电动汽车渗透率受限于生产节奏、电池包产能、以及充电生态的建设进度,将专注于“盈利性的EV投放”,而非盲目追求市场份额。

预计到2025年全年,Ultium平台车型销量将达到20万辆,将借此验证“规模效应+成本摊薄”的盈亏平衡点。

Ultium平台具备高度模块化特征,可覆盖轿车、SUV、皮卡等多种车型结构,未来将在Orion、Factory Zero等关键工厂实现柔性化切换。

Ultium Cells电池合资企业已在田纳西与俄亥俄工厂开始批量出货,未来通过自产+采购策略平衡电池成本与稳定性。

相较特斯拉以自研电池+垂直整合为核心的策略,通用汽车更强调产业链合作与多元供应,以降低系统性风险。

值得注意的是,通用与福特均在近期下调了对2025年EV投放量的预期,转而强化混动、燃油车盈利与战略耐心。

“通用不会参与无序的EV价格战,核心在于‘如何以盈利方式进入新能源市场’。”

小结

通用汽车是“正在转身”的传统巨头的真实图景——一方面,其依赖燃油车支撑利润的能力依旧强劲,北美市场运作高效;另一方面,其在电动化转型过程中明显更为谨慎,不再盲目追求市场第一,而是以成本控制、盈利优先、节奏匹配为原则推进EV战略。

通用的保守策略或许不是最激进、最具话题性的路径,但确实是一条更符合其体量、结构与资本逻辑的现实之路。

最前沿的电子设计资讯

最前沿的电子设计资讯