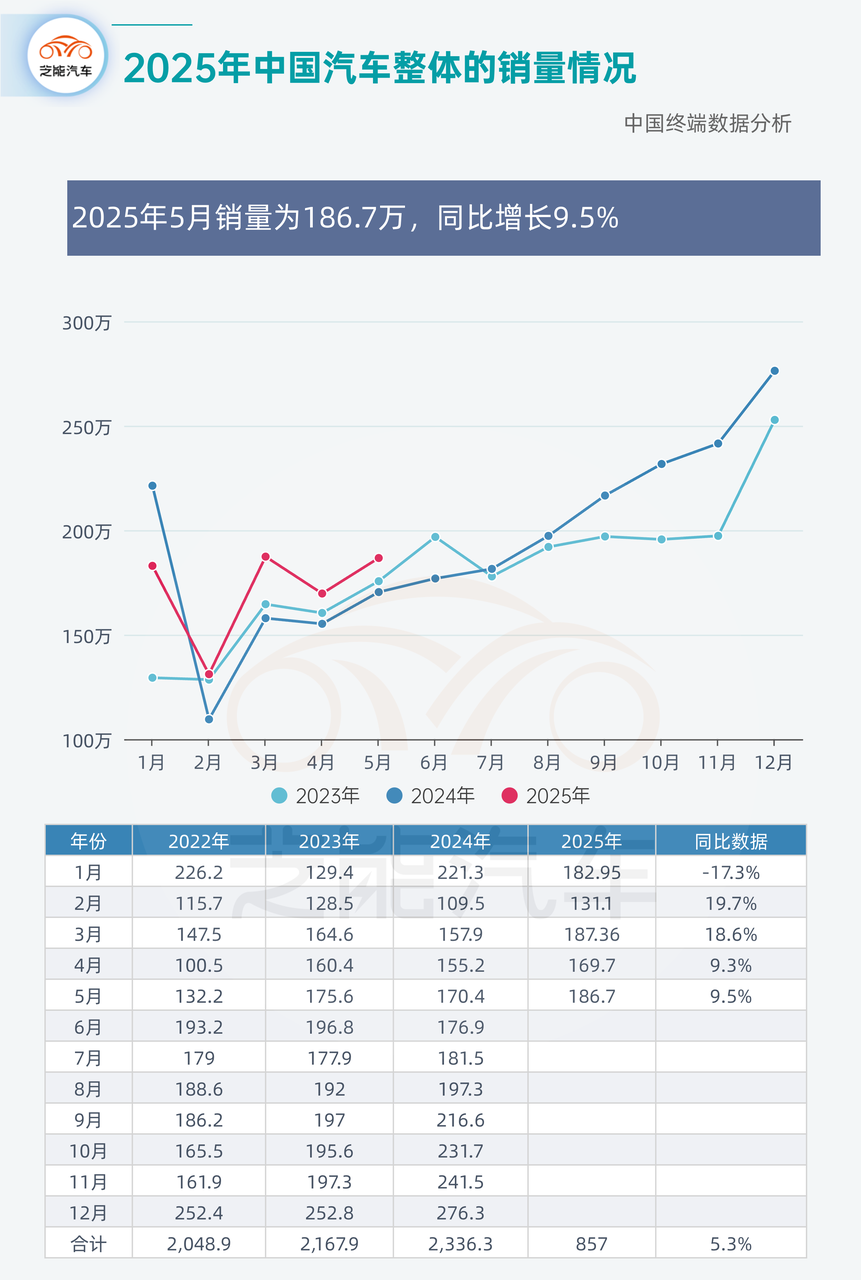

2025 年 5 月,中国汽车市场的整体销量情况我们来做一个解读。5月整体的销量来看,延续复苏趋势,5 月汽车市场总销量达 186.7 万辆,同比增长 9.5%。

从年内走势来看,年初受春节等季节性因素影响,销量短暂回落,随后逐步恢复增长态势。与 2023 年和 2024 年同期相比,呈现出稳步增长趋势,当然这里缺了一个价格维度分析的信息,我们后续收集到以后,根据价格结构再来补充一下。

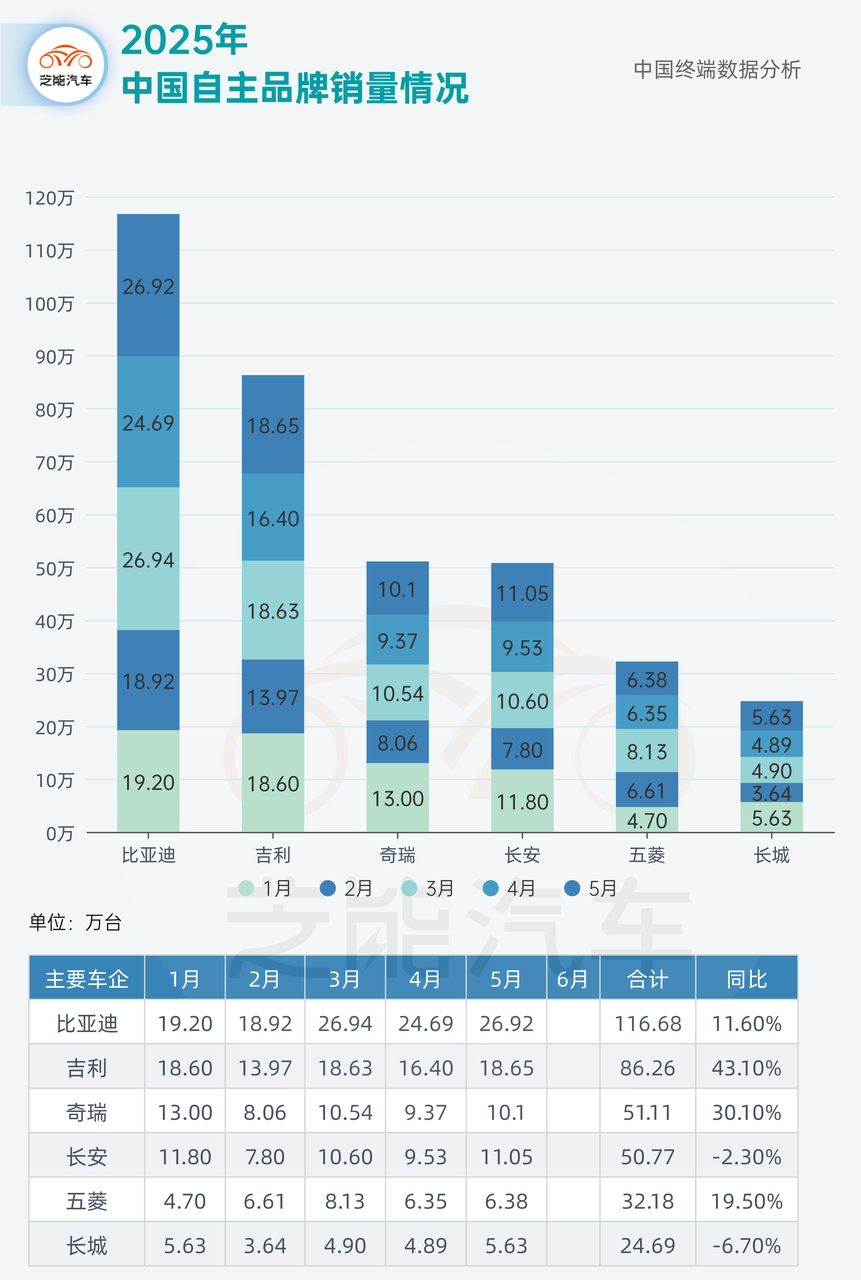

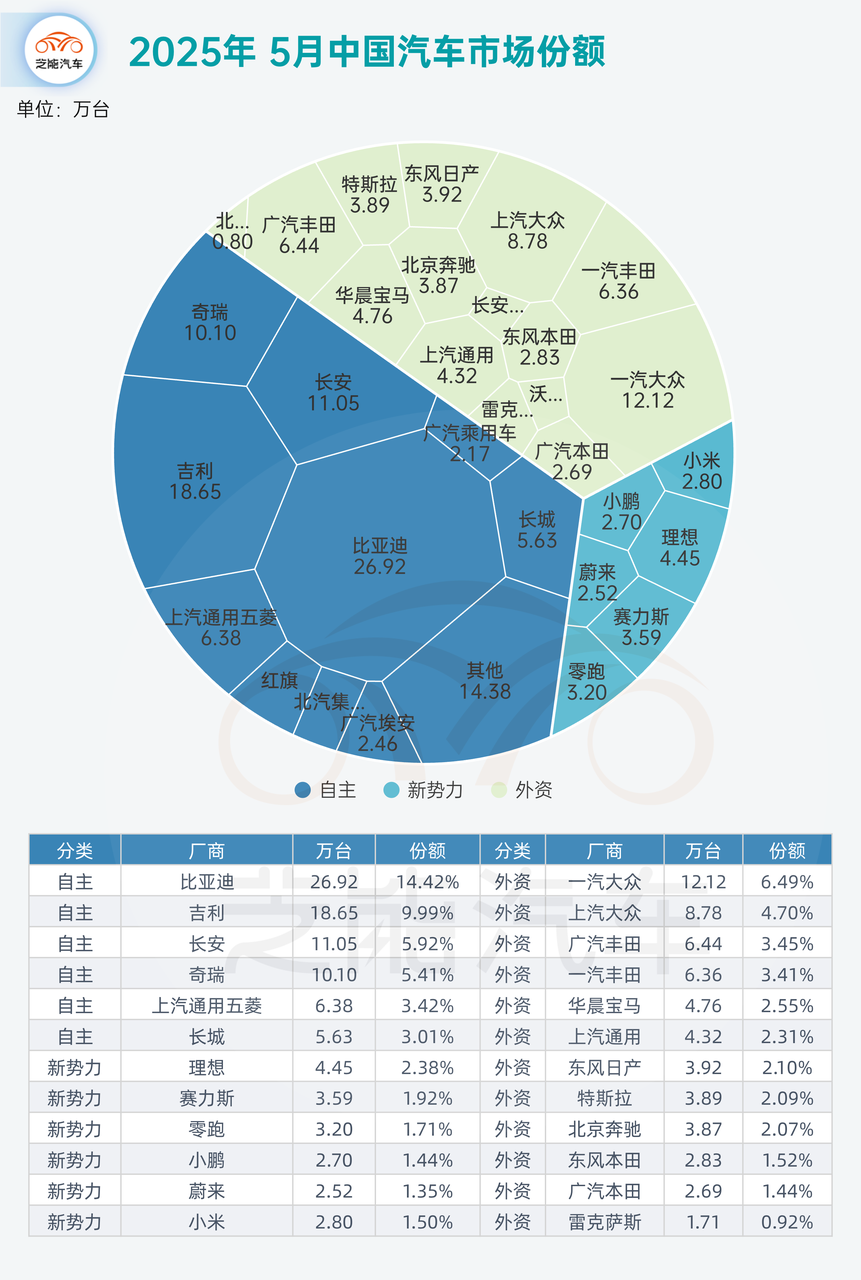

自主品牌:分化加剧,头部品牌占优

在自主品牌阵营中,比亚迪以 26.92 万辆的 5 月销量继续保持领先,同比增长 11.6%,1–5 月累计销量达 116.68 万辆,吉利与奇瑞分别实现 18.65 万和 10.1 万的销量,同比增长率分别为 43.1% 和 30.1%,表现稳健。

相比之下,长安与长城分别录得同比下滑(-2.3%、-6.7%),自主品牌内部的分化趋势加剧,市场集中度有所提升。

◎ 现在的第一梯队:比亚迪、吉利,销量规模5个月在100万的规模水平,月均20万。

◎ 第二梯队:奇瑞、长安,销量规模50万,月均10万的水平。

◎ 第三梯队:五菱、长城和广汽,大概的水平在6万左右的水平。

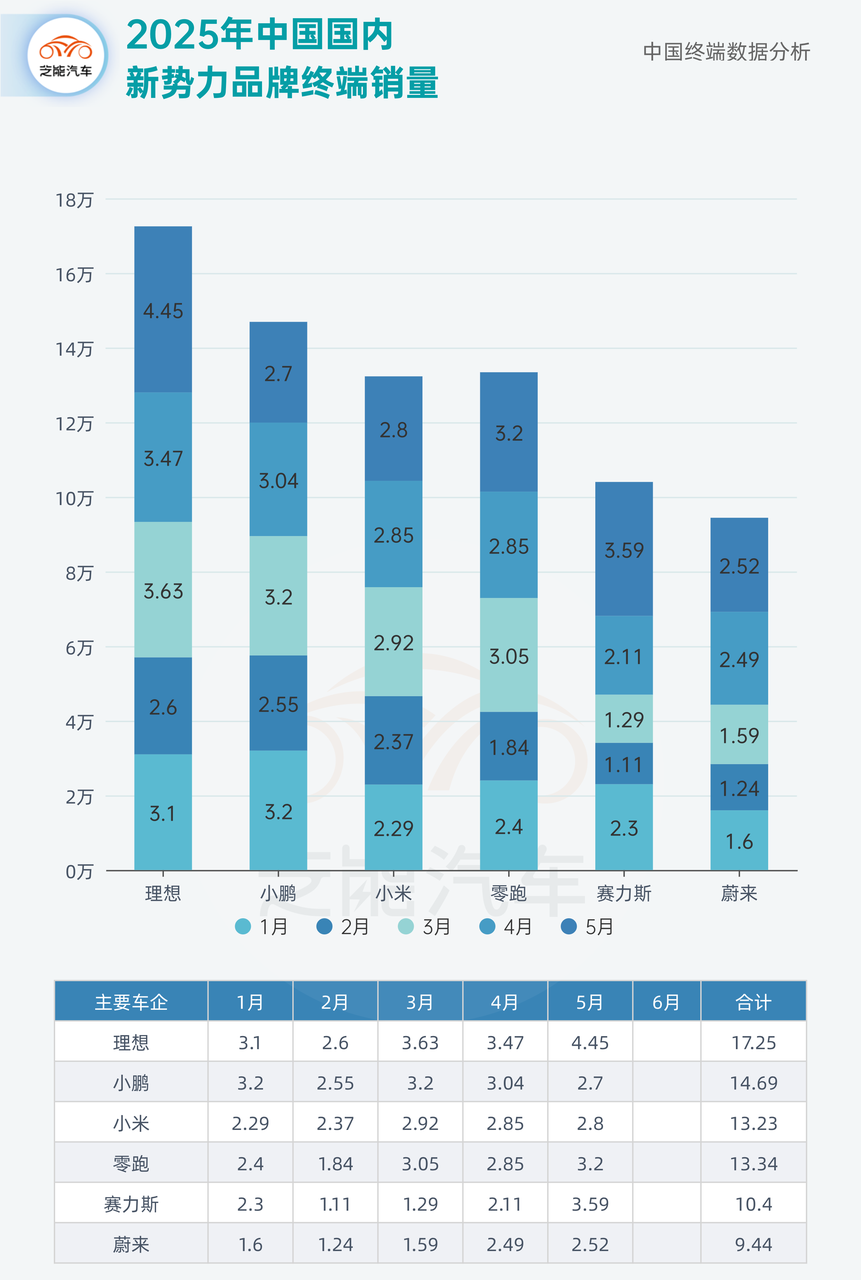

新势力品牌:发展仍在调整期,表现分化

2025年5月,主要新势力车企情况如下,注意这是国内的终端销量,头部新势力格局基本成型。

◎ 理想汽车5月销量4.45万辆,1-5月累计销量达17.25万辆,稳居第一。

◎ 小鹏汽车5月交付2.7万辆,累计14.69万辆,表现稳健。

◎ 零跑汽车5月交付3.2万辆,单月表现优于小鹏与小米,累计销量13.34万辆。

◎ 小米SU7继续热销,5月交付2.8万辆,累计达到13.23万辆。

◎ 赛力斯则以3.59万辆的5月销量位列单月次席,累计销量10.4万辆,这波M8和M9的带动效果很好。

◎ 蔚来5月交付2.52万辆,累计9.44万辆,整体趋势呈回升态势。

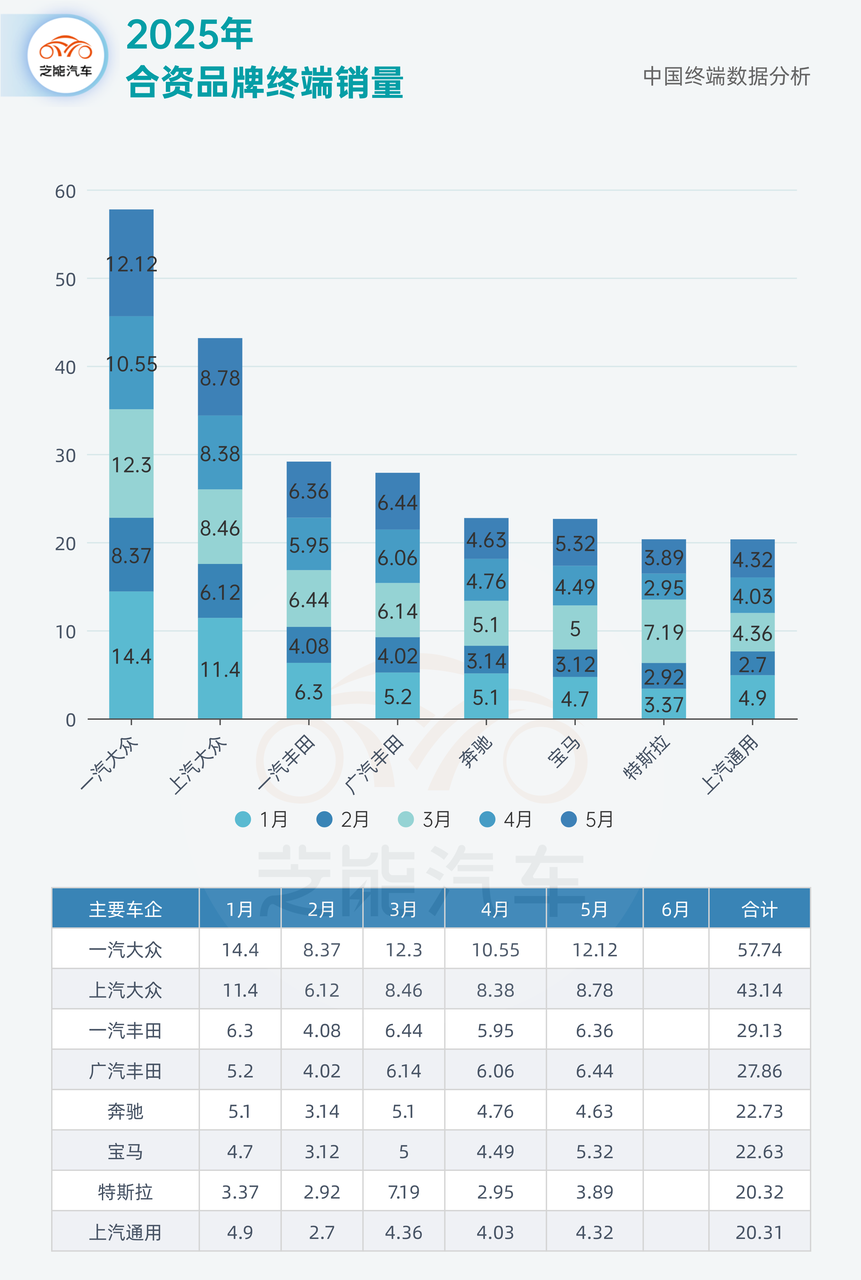

合资品牌:增长压力存在,转型进展不一

合资品牌在传统优势领域持续运营,但整体增长动能相对有限。

一汽-大众、上汽大众分别录得 12.12 万和 8.78 万辆的销量,通用汽车终端销量在努力下持续维持稳定。

日系品牌如丰田、本田和日产表现在今年稳定下来了。特斯拉作为典型的新能源外资品牌,5 月销量达 3.89 万,这个我们会做单独的分析和对比。

◎ 一汽-大众: 5月销量12.12万辆,继续领跑合资市场;1-5月累计57.74万辆。

◎ 上汽大众:5月销量8.78万辆,表现平稳;累计43.14万辆。

◎ 一汽丰田:5月销量6.36万辆;累计29.13万辆。

◎ 广汽丰田:5月销量6.44万辆;累计27.86万辆。

◎ 上汽通用:5月销量4.32万辆;累计20.31万辆。

豪华品牌方面,宝马与奔驰分别实现 5.32 万与 4.63 万销量,今年豪华品牌的压力很大,合资品牌2025年开始换了战术,在电动化转型中使用中国的供应链技术打造适合中国市场的产品。

◎ 奔驰:5月销量4.63万辆;累计22.73万辆 。

◎ 宝马:5月销量5.32万辆;累计22.63万辆 。

◎ 特斯拉:5月销量3.89万辆;累计20.32万辆 。

市场格局:自主品牌份额提升,竞争结构演化

从市场份额角度观察,自主品牌份额继续扩大。2025 年 5 月,比亚迪市场份额达 14.42%,吉利为 9.99%,自主阵营在多个细分市场取得进展,新势力品牌市场占比稳中有升。

外资品牌整体份额受自主品牌崛起及新能源汽车转型节奏影响,所占比例相对趋缓。

小结

2025 年 5 月中国汽车市场总体保持增长态势,自主品牌表现强劲,市场份额提升,头部企业优势明显。

最前沿的电子设计资讯

最前沿的电子设计资讯