盘点中国的电池企业,没争议的就两家。

宁德时代是从中国电池巨头变为中国制造的代表企业、也是资本市场宠儿。一路看下来,宁德时代是一家非常有意思的企业。因为技术层面讲的比较多,本文我们的研究和分析,更多是从市场、客户关系、制造基地布局等方面去看,特别是围绕圆柱、刀片两种不同的技术发展方向对宁德时代的影响来探讨。

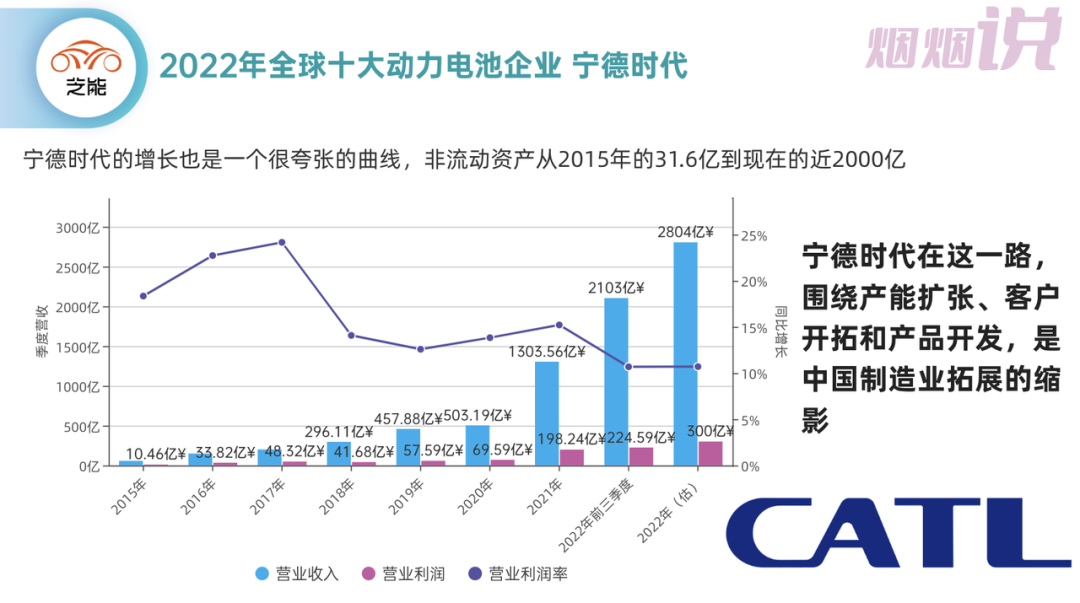

宁德时代的增长是一条很夸张的曲线,非流动资产从2015年的31.6亿到现在的近2000亿,可以说宁德时代的这一路,围绕产能扩张、客户开拓和产品开发,是中国制造业拓展的缩影。

Part 1

2022年动力电池市场概览

由于宁德时代的体量,主要是受到了整体需求的影响,所以我们可以先看看整体的市场需求。

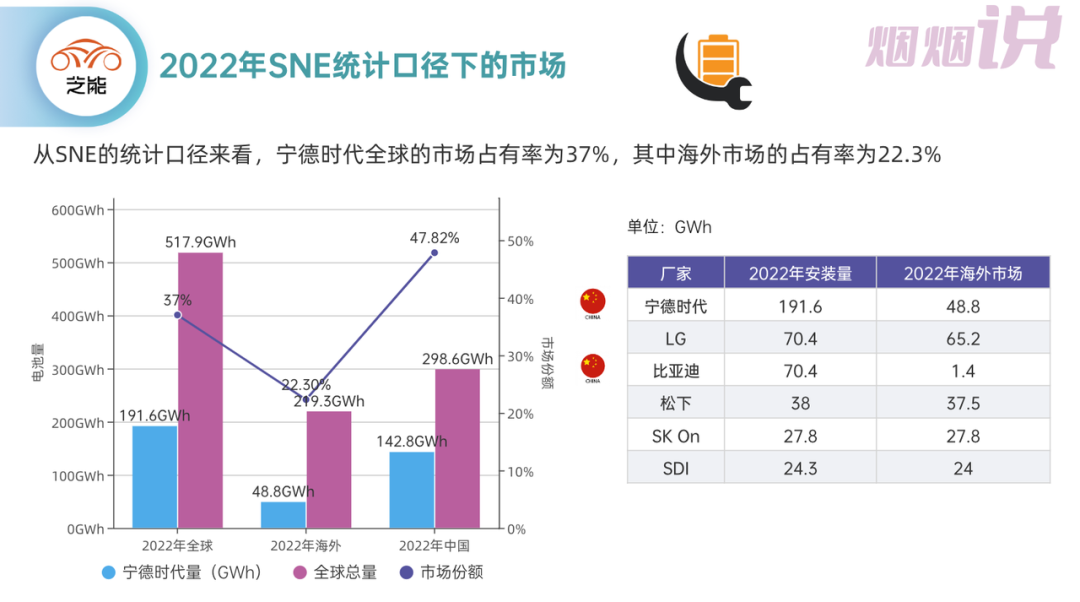

2022年全球电池总消耗量为517.9GWh,同比增长71.8%,其中宁德时代的全球安装量为191.6GWh,市场份额为37%,同比增长92.5%,也是跑赢了整个大盘子的增速。

2022 年海外市场电动汽车中动力电池消耗量估计约为219.3GWh ,同比增长了约45.2%的数字。宁德时代在海外的使用量达到了48.8GWh,同比增长131%,从增速来看是大幅领先的。特斯拉Model 3(通过中国出口欧洲、北美和亚洲)、标致e-208/2008和MG ZS销量增加,宁德时代在非中国市场排名第二。

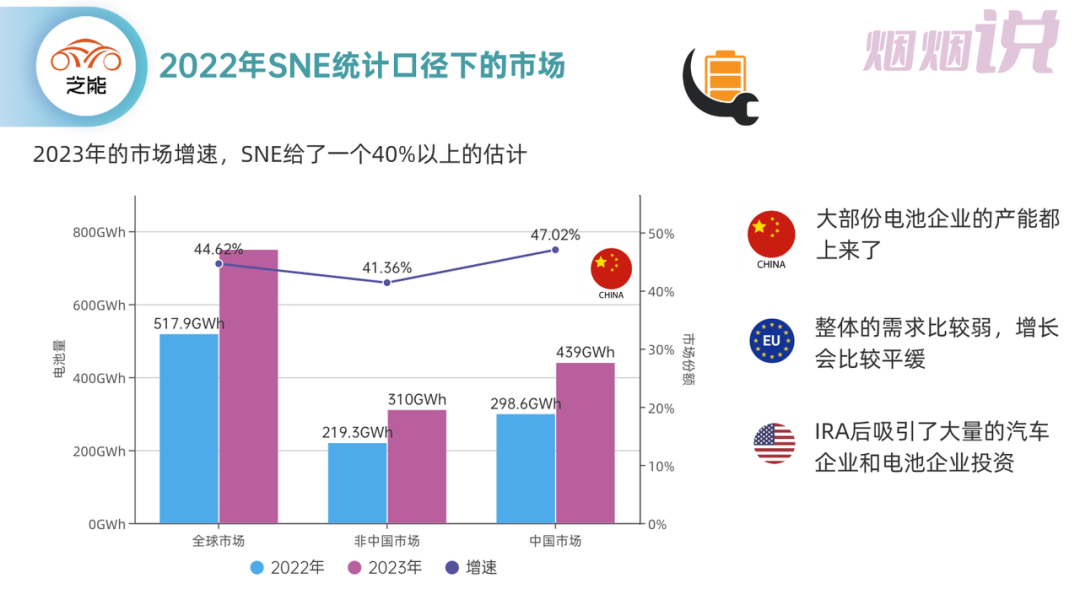

●2023年的市场需求

◎2023年的海外动力电池消耗量预计约为310GWh,同比41.36%,主要包括美国和欧洲两块市场。

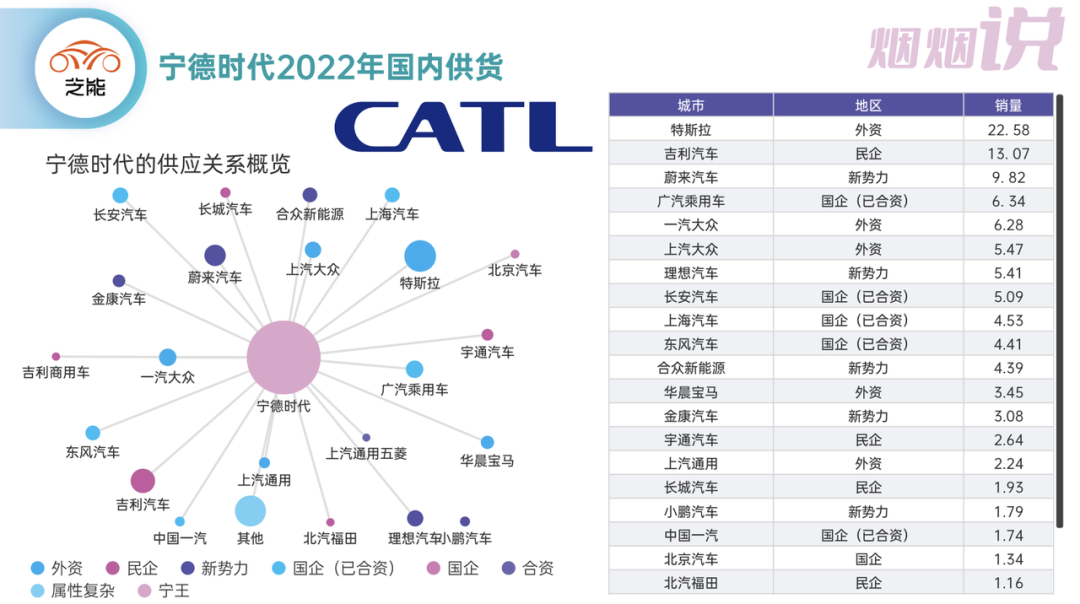

在过往几年中,电动汽车的需求一路高涨,但是真正能保障产能、价格和质量可靠的动力电池企业其实并没有那么多。宁王从2015-2022年是精准在调整自己的产能和客户需求,从外资的特斯拉到国内,通过标准化的方壳电池产品来覆盖需求。

◎是否能平台化:把一供和二供的产品有效的整合到自己的产品组合里面,不过于增加复杂度。

2022年之前,汽车企业能选、可以选的并不多。

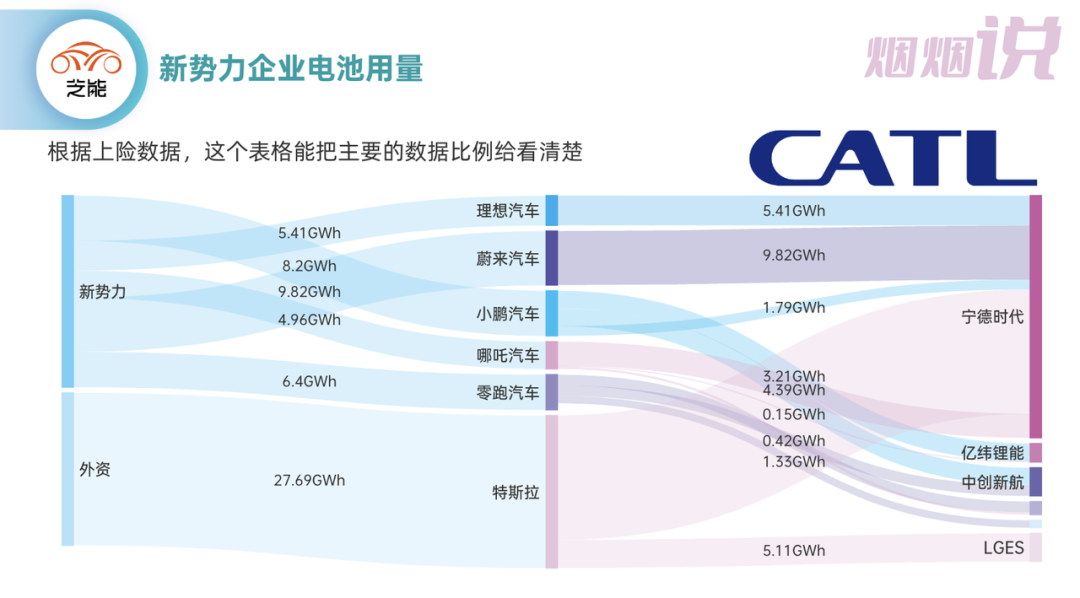

▲图5.2022年国内新势力汽车企业

国内的老牌的国有企业,大部份是通过合资建设产能的方式进行建设。

▲图6.2022年国内老牌国企的电池供应

根据SNE的数据,储能ESS市场从2021 年的44GWh增长了177%到2022年的122GWh ,宁王在这个领域是闲53GWh的安装量(这个估计是估算了大储能)。这块的增长我们看到随着宁德时代和特斯拉之间的合作加深,可以说是一块特别大的增量。

Part 2

技术路线的更迭

宁德时代的技术路线,主要是分为化学体系和Pack成组(这在方壳里面其实越来越标准化)。

◎需要注意的事情,是体积能量密度,磷酸铁锂是400-450Wh/L,钠电池能实现的只有250-380Wh/L,如果我们来推算的话,50度电以上,两者需要的体积125L和200L,差距是很大的,如果我们想象为一个方形的立方体来看,这个就是又长又厚,很难布置。

●面向中端车解决方案

◎中镍高电压(220-260Wh/kg):宁德时代的产品覆盖180-200Wh/kg的产品,主要是不同容量差异比较大。从逻辑上,宁德时代更喜欢高电压的路线,而放弃了高镍的升级路径。

■能量密度稍微低一些210-230Wh/kg,体积能量密度为450-500Wh/L。

高端方案,是采用高镍配合硅负极的方案,主要是面向海外的市场需求,这块我们也不说了。

我们看到在方壳之外,主要是短刀片电池和大圆柱电池的替代路线,前者主要是围绕经济型国内已经跑通的路线。

后者是国外为主导,全球在加码的技术路线,特别是这个领域是完全没有专利封锁的逻辑,本身的困难只是工艺,一旦整体有突破,从目前的格局会有一个特别大的变化。对一个企业来说,最大的挑战还是技术变化。

小结:中国出一个宁德时代是真不容易,但是从中国出口电池给全球的路径目前来看是不现实的,所以在这个领域后续怎么发展我们再看看。

最前沿的电子设计资讯

最前沿的电子设计资讯