2025年4月,挪威新车市场再次刷新电动化进程记录,新能源汽车在新车注册中的占比高达97%,创下历史新高。

随着插电混动车型受税改冲击退出舞台,纯电动车几乎一统天下。在这种极端电动化环境下,中国品牌积极布局,已拿下12%的市场份额,小鹏G6等车型表现亮眼。

我们来深入分析挪威市场电动化趋势、品牌竞争格局及中国车企的进击路线!

电动化接近“终点”:

97%纯电渗透率背后的结构变化

2025年4月,挪威共注册新车11,286辆,其中纯电动车型达10,942辆,占比高达97%,同比去年增长约900辆,延续了强势增长的趋势。与3月份84.1%的纯电渗透率相比,4月的跃升尤为显著,部分原因来自混合动力税制调整后市场的“清场效应”。

● 从动力总成角度来看,非纯电车型已被大幅边缘化:4月仅注册56辆插电式混动汽车、98辆HEV、25辆汽油车与165辆柴油车。

其中传统内燃机(汽油+柴油)合计市场份额仅剩1.7%。这意味着挪威市场在向“纯电100%”的目标冲刺,仅一步之遥。

截至2025年前四个月,挪威共注册新车42,882辆,同比增长28%。这一增长完全由纯电车型驱动,3月的“混合动力高峰”不过是税改前的短暂回光返照。

● 在品牌层面,

◎ 特斯拉依旧是挪威市场的绝对主力,Model Y在2025年前四个月的注册量为3,656辆,同比下降31.4%,但仍位居销量榜首。

◎ 排名紧随其后的是丰田bZ4X(2,984辆)和大众ID.4(2,617辆)。

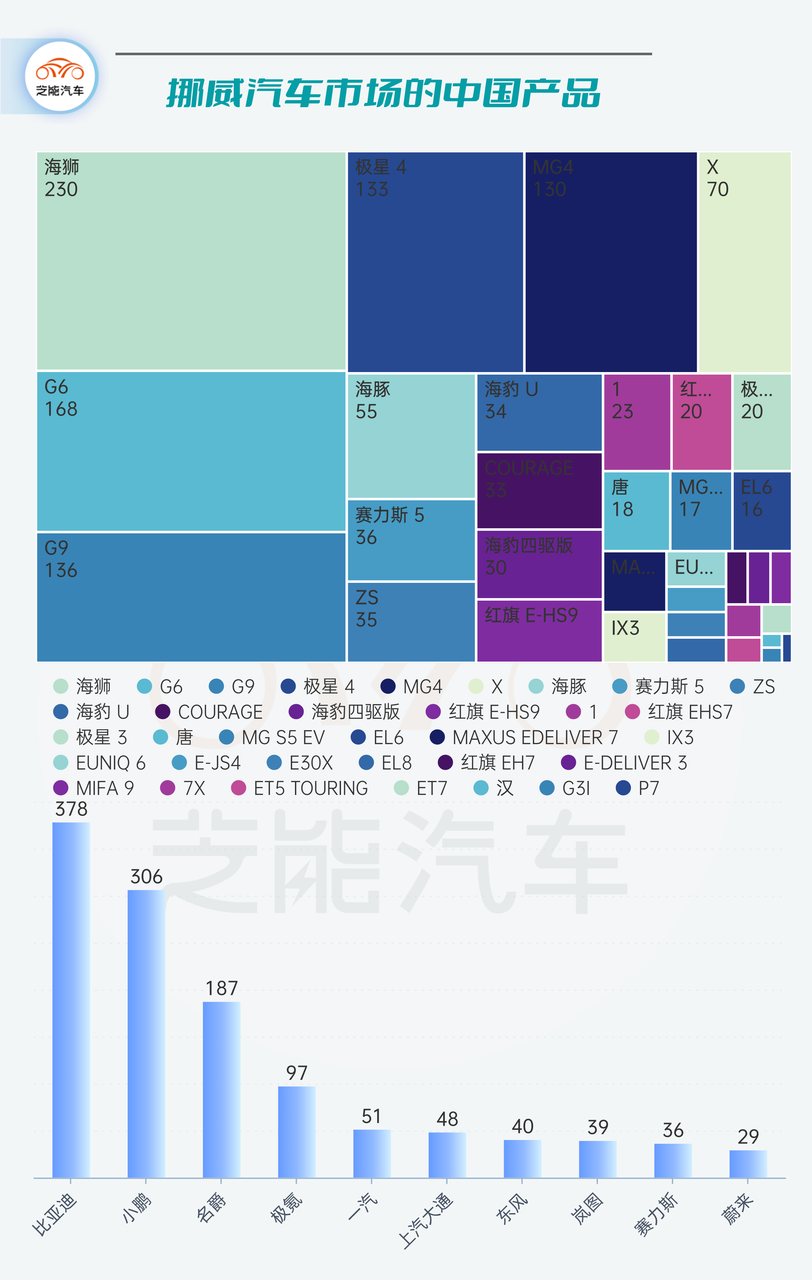

特别值得关注的是中国品牌的上升势头。据OFV统计,中国制造商的市场份额已达约12%,相比去年显著上扬。在4月份,小鹏G6成为中国品牌在挪威最畅销的车型,注册量达185辆,成功跻身中高销量车型梯队。

整体数字尚未与欧美传统品牌抗衡,但在一个高度成熟的电动汽车市场中拿下两位数份额,本身就是一种实力的象征,中国品牌在“性价比—技术—设计”三点融合下的欧洲适应策略逐步奏效,尤其是在紧凑级与中型SUV市场,国产品牌在欧洲拥有与ID.4、bZ4X等对手正面交锋的能力。

车型销量竞争激烈:

中国品牌开始“卡位战”

● 从4月具体车型注册量来看,纯电动车型全面占据前30名,这在挪威汽车销售史上尚属首次,非电动车型直到榜单第39位才勉强露面。

这种现象不仅凸显了消费者偏好的彻底转变,也反映了政策调控下产品供给结构的剧烈变化。

● 在纯电TOP10中

◎ 特斯拉Model Y以869辆的注册量继续领跑,市场份额为7.7%。

◎ 随后是大众ID.4(724辆)、丰田bZ4X(697辆)、大众ID.7(696辆)与大众ID.3(620辆)。前五名中,大众系就占据三席,显示出其在欧洲本土的制造优势和供应链效率仍具支撑力。

◎ 紧随其后的日系与北欧品牌中,日产Ariya(423辆)、斯柯达Enyaq(356辆)、沃尔沃EX30(343辆)、宝马iX1(293辆)与福特Explorer(291辆)均为中型至紧凑型SUV,进一步说明当前挪威市场的主流需求集中于电动SUV产品。

对于中国品牌而言,这一市场结构既是挑战也是机会。以小鹏G6为例,其定位正与上述多款主力车型重叠,而4月185辆的销量,已显现出中国品牌在“第二梯队”中的渗透趋势。若能保持稳定供货节奏并持续打磨本地化用户体验,进一步攀升至月销300+甚至500+水平并非不可能。

● 在品牌整体策略上,中国车企面临两个选项:

◎ 一是继续依赖“高性价比+智能座舱”突围,切入大众ID.3/ID.4与MG ZS EV之间的空档;

◎ 二是谋求品牌溢价突破,在30万人民币以上价位段对标Model Y、Volvo EX30等车型,这需要极高的渠道构建、OTA能力和售后保障体系。

由于Enyaq等车型目前处于换代周期,一些传统强势品牌出现短期销量疲软,这可能给中国品牌短期“卡位”创造机遇。

最前沿的电子设计资讯

最前沿的电子设计资讯