2024年7月,中国动力电池市场展现出显著的增长势头与结构性调整。当电池价格维持在较低水平,市场需求保持了相对活跃的状态。

跟踪7月份的电池产量、销量、出口以及装车量等关键数据,以期洞察新能源汽车产业的最新动态以及电池行业的复杂变化。

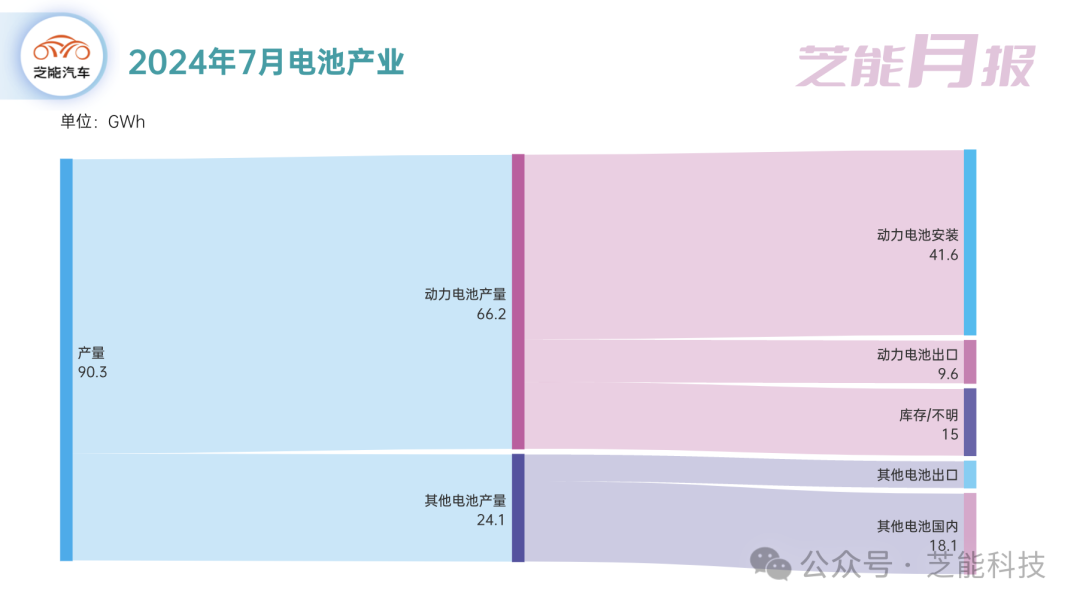

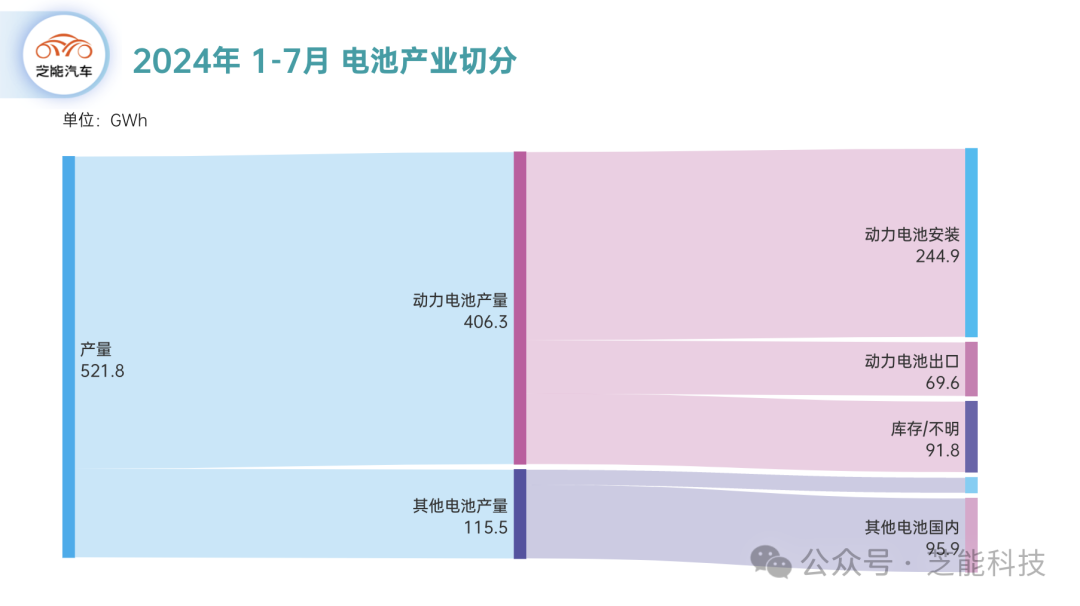

2024年7月,中国动力电池及其他电池的总产量达到91.8GWh,环比增长8.6%,同比增长33.1%。年初至今的累计产量为521.8GWh,同比增长36.2%,增长主要受新能源汽车市场需求激增的推动,在新能源汽车政策支持和技术进步的双重驱动下。

7月,电池总销量为86.3GWh,环比下降6.4%,同比增长49.9%。动力电池的销量为62.2GWh,环比下降10.3%,同比增长19.0%。动力电池在总销量中的占比已经降低到了72.1%,环比下降了3.1个百分点。

与此相比,其他电池的销量则表现出极为强劲的增长,7月销量为24.1GWh,环比增长5.3%,同比增长351.9%。

这表明,除了传统的动力电池,其他电池类型的市场需求也在迅速增加,特别是储能和消费电子领域的应用增长。

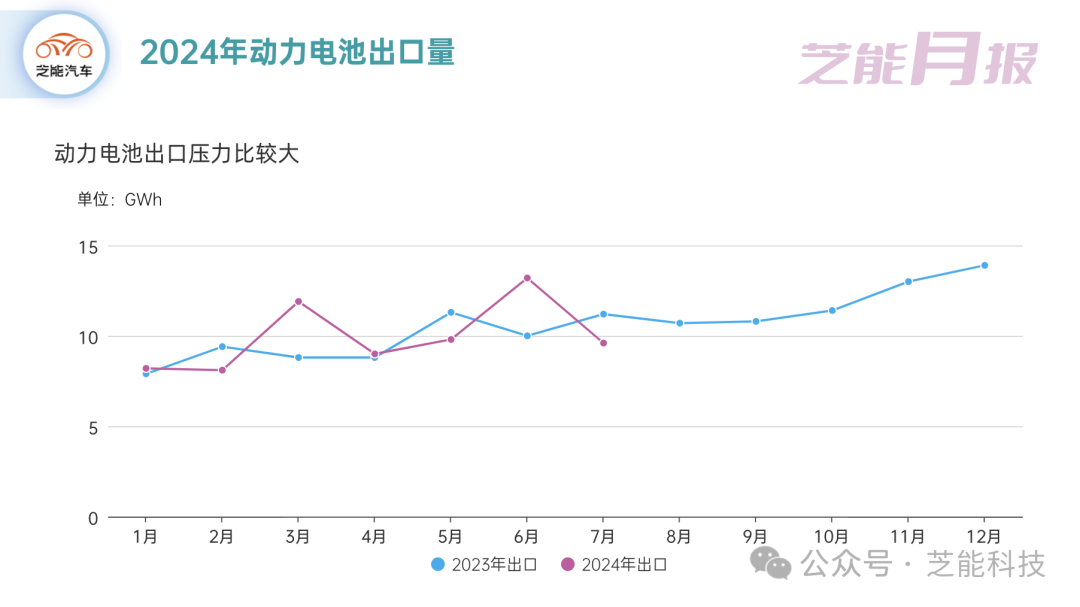

7月,中国电池出口总量为15.6GWh,环比下降15.5%,同比增长28.9%。

● 动力电池出口量为9.6GWh,环比下降27.2%,同比下降13.1%。动力电池出口占总出口量的61.5%,但其占比相较上月下降了10.0个百分点,随着欧洲和美国的纯电发展陷入停滞,国际市场对中国动力电池的需求可能正在经历调整,特别是当前比较敏感的阶段。

● 相比之下,其他电池的出口量则增长显著,7月达到6.0GWh,环比增长13.9%,同比增长471.6%,随着储能的路线确定,可再生能源和储能系统领域对中国的电池有需求。

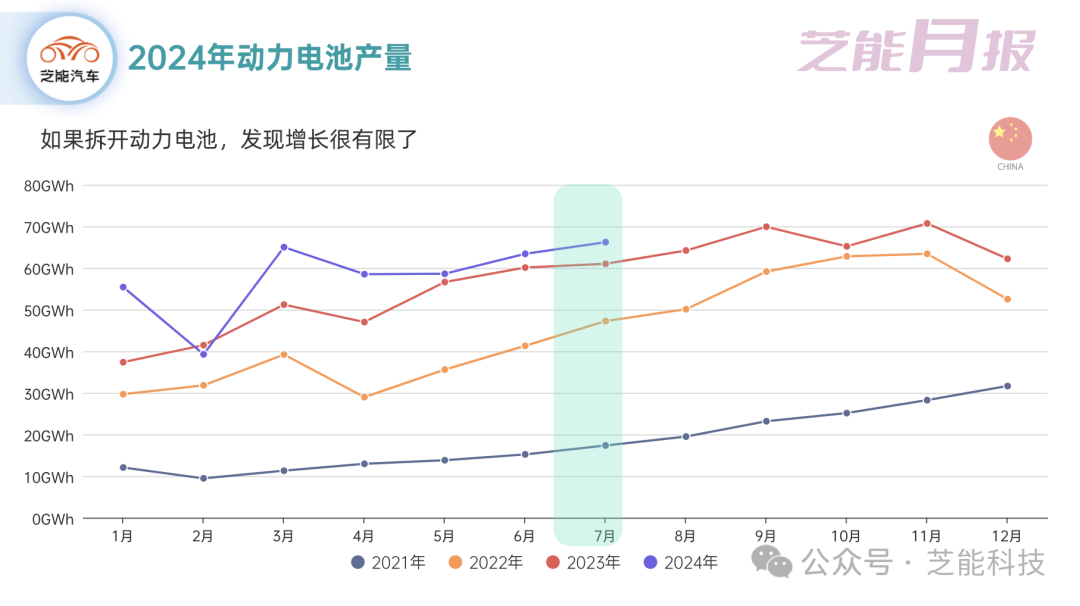

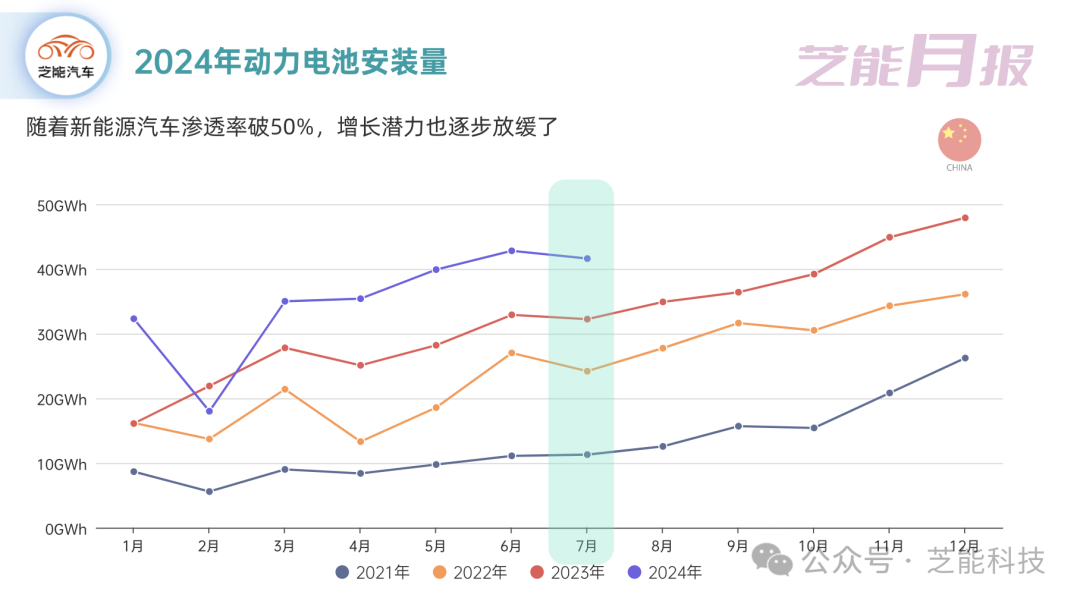

7月,中国动力电池的装车量为41.6GWh,环比下降2.9%,同比增长29.0%。

● 三元电池的装车量为11.4GWh,占总装车量的27.3%,环比增长2.3%,同比增长7.5%。

● 磷酸铁锂电池的装车量为30.1GWh,占总装车量的72.5%,环比下降4.8%,同比增长39.2%,磷酸铁锂电池在市场中占据主导地位。

芝能点评:根据这些数据,我们可以看到电池行业目前将会进入一个很残酷的淘汰赛,整体的客户需求就是从高增速逐步进入低增速,特别是整车企业的纯电产品很难赚钱,都在切换插电/增程的赛道,哪怕新能源汽车的规模维持增长,这对于电池的情况来说很重要。

● 1-7月,动力和其他电池累计产量为521.8GWh,累计同比增长36.2%。

● 1-7月,动力和其他电池累计销量为488.9GWh,累计同比增长41.9%。

◎ 动力电池累计销量为380.3GWh,累计同比增长25.3%,占总累计销量77.8%,与去年同期相比,占比下降1.2个百分点;

◎ 其他电池累计销量为108.6GWh,累计同比增长165.3%,占总累计销量的22.2%。

● 1-7月,动力和其他电池累计出口达89.2GWh,累计同比增长28.9%,合计累计出口占前7月累计销量18.3%。

◎ 动力电池累计出口量为69.6GWh,累计同比增长5.2%,占合计累计出口量的78.0%,和上月累计量相比,动力电池占比下降3.5个百分点;

◎ 其他电池累计出口量为19.6GWh,累计同比增长153.7%,占合计累计出口量的22.0%。

● 从累计数据来看,2024年1-7月,中国动力电池的累计装车量为244.9GWh,同比增长32.8%。

◎ 三元电池和磷酸铁锂电池的累计装车量分别为73.6GWh和171.1GWh。三元电池的市场份额约为30.1%,磷酸铁锂电池的市场份额为69.9%。

芝能点评:现在的电池企业是需要找到其他领域来抵消动力电池增长的动力缺失,需求是第一位的,得找到确定的需求才能进一步提高产能利用率。

从整体产量和销量的增长中可以看出,新能源汽车市场的持续扩张和政策支持仍然是行业增长的主要推动力。

最前沿的电子设计资讯

最前沿的电子设计资讯