7aOednc

2025年第一季度,欧盟新车注册量同比下降1.9%。纯电动汽车(BEV)市场份额从2024年的12%提升至15.2%,欧洲电动化趋势的加速,混合动力汽车以35.5%的市场份额继续领跑,成为消费者首选,而传统汽油和柴油车市场份额则大幅下滑至38.3%。7aOednc

7aOednc

从欧洲整个市场范围来看:纯电动、插电混动、混合动力汽车销量分别为 57.35万辆、26.75万辆、121.47万辆 ,汽车总销量为338.2万台。7aOednc

7aOednc

Part 17aOednc

电动化趋势加速:7aOednc

纯电动与混合动力市场的双轮驱动7aOednc

2025年第一季度,欧盟汽车市场在电动化领域展现出显著的增长动能,尤其以纯电动汽车(BEV)和混合动力汽车(HEV)表现最为突出。7aOednc

以下从市场数据、区域表现及驱动因素三个方面进行分析。 7aOednc

在2025年第一季度实现销量23.9%的同比增长,注册量达到412,997辆,市场份额从2024年同期的12%提升至15.2%,主要得益于德国(+38.9%)、比利时(+29.9%)和荷兰(+7.9%)等核心市场的强劲表现。

◎ 德国作为欧盟最大的汽车市场,其电动车销量的爆发式增长主要是欧洲汽车企业为了考虑碳排放的考核。

◎ 比利时和荷兰的增长则与税收优惠和企业车队电动化需求密切相关。

◎ 法国市场却出现6.6%的销量下滑,消费者对电动车价格敏感性以及充电设施分布不均的问题。

◎ 德国:1 月 3.4 万辆,2 月 3.6 万辆,3 月 4.3 万辆,Q1 共 11.3 万辆;

◎ 法国:1 月 2.0 万辆,2 月 2.5 万辆,3 月 2.9 万辆,Q1 共 7.5 万辆;

◎ 英国:1 月 3.0 万辆,2 月 2.1 万辆,3 月 6.9 万辆,Q1 共 12.0 万辆;

◎ 比利时:1 月 1.4 万辆,2 月 1.3 万辆,3 月 1.4 万辆,Q1 共 4.0 万辆;

◎ 荷兰:1 月 1.1 万辆,2 月 1.0 万辆,3 月 1.1 万辆,Q1 共 3.2 万辆;

◎ 挪威:1 月 0.9 万辆,2 月 0.8 万辆,3 月 1.1 万辆,Q1 共 2.9 万辆;

◎ 丹麦:1 月 0.7 万辆,2 月 0.8 万辆,3 月 1.0 万辆,Q1 共 2.5 万辆;

◎ 意大利:1 月 0.7 万辆,2 月 0.7 万辆,3 月 0.9 万辆,Q1 共 2.3 万辆;

◎ 瑞典:1 月 0.6 万辆,2 月 0.7 万辆,3 月 0.8 万辆,Q1 共 2.1 万辆;

◎ 西班牙:1 月 0.5 万辆,2 月 0.6 万辆,3 月 0.8 万辆,Q1 共 1.9 万辆;

◎ 其他:1 月 2.4 万辆,2 月 2.3 万辆,3 月 3.0 万辆,Q1 共 7.7 万辆;

◎ 合计:1 月 16.6 万辆,2 月 16.5 万辆,3 月 24.3 万辆,Q1 共 57.4 万。

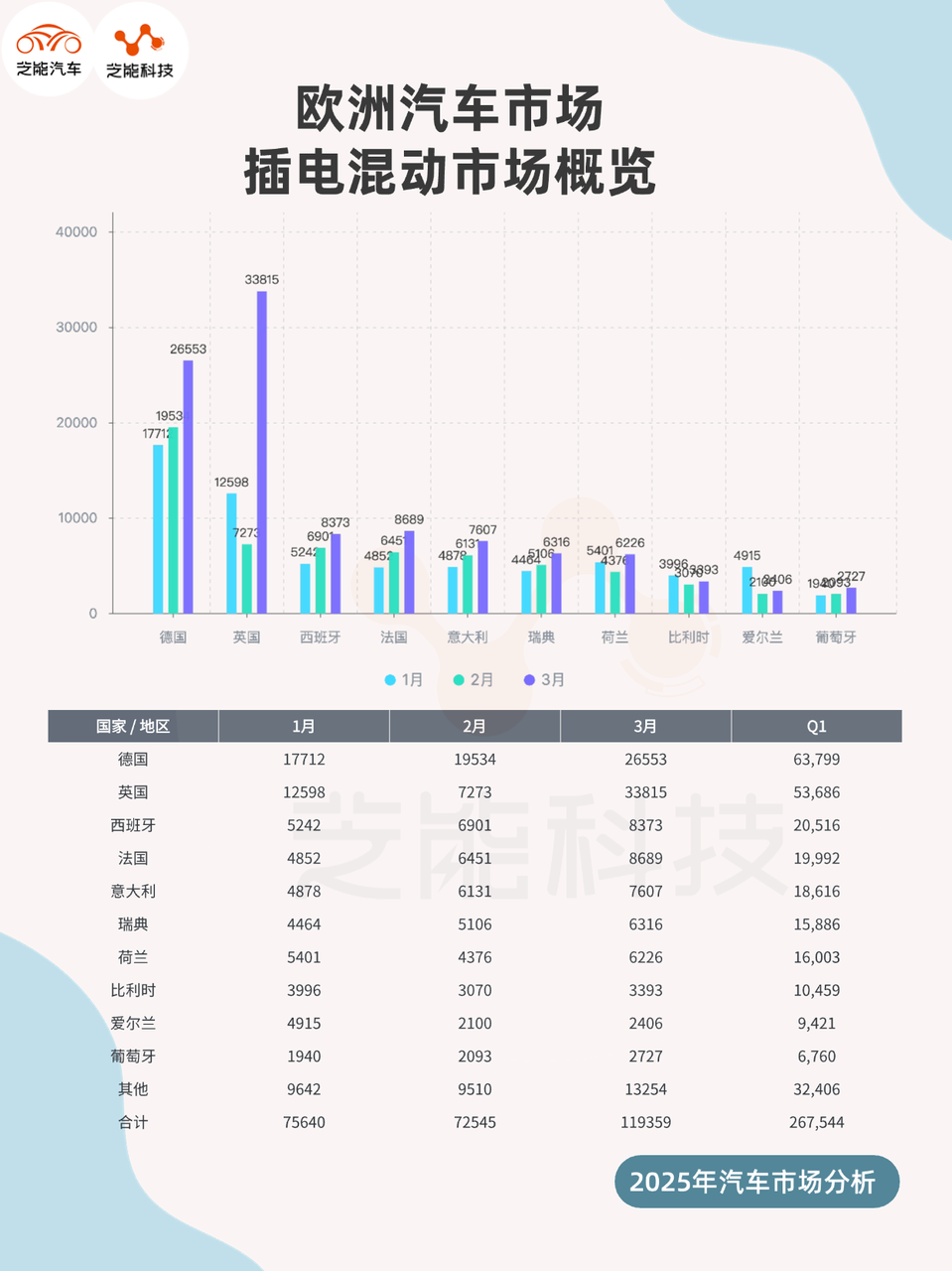

● 插电式混合动力汽车(PHEV)注册量同比增长1.1%,达到207,048辆,市场份额从7.4%微增至7.6%。德国(+41.8%)和西班牙(+30.7%)的显著增长是主要驱动力,而其他市场的表现相对平稳。

PHEV的增长速度低于BEV和HEV,可能与其较高的购置成本和技术复杂性有关,在德国等政策支持力度较大的市场,PHEV仍受到企业和高端消费者的青睐。

◎ 德国:1 月 1.8 万辆,2 月 2.0 万辆,3 月 2.7 万辆,Q1 共 6.4 万辆;

◎ 英国:1 月 1.3 万辆,2 月 0.7 万辆,3 月 3.4 万辆,Q1 共 5.4 万辆;

◎ 西班牙:1 月 0.5 万辆,2 月 0.7 万辆,3 月 0.8 万辆,Q1 共 2.1 万辆;

◎ 法国:1 月 0.5 万辆,2 月 0.6 万辆,3 月 0.9 万辆,Q1 共 2.0 万辆;

◎ 意大利:1 月 0.5 万辆,2 月 0.6 万辆,3 月 0.8 万辆,Q1 共 1.9 万辆;

◎ 瑞典:1 月 0.4 万辆,2 月 0.5 万辆,3 月 0.6 万辆,Q1 共 1.6 万辆;

◎ 荷兰:1 月 0.5 万辆,2 月 0.4 万辆,3 月 0.6 万辆,Q1 共 1.6 万辆;

◎ 比利时:1 月 0.4 万辆,2 月 0.3 万辆,3 月 0.3 万辆,Q1 共 1.0 万辆;

◎ 爱尔兰:1 月 0.5 万辆,2 月 0.2 万辆,3 月 0.2 万辆,Q1 共 0.9 万辆;

◎ 葡萄牙:1 月 0.2 万辆,2 月 0.2 万辆,3 月 0.3 万辆,Q1 共 0.7 万辆;

◎ 其他:1 月 1.0 万辆,2 月 1.0 万辆,3 月 1.3 万辆,Q1 共 3.2 万辆;

◎ 合计:1 月 7.6 万辆,2 月 7.3 万辆,3 月 11.9 万辆,Q1 共 26.8 万辆。

● 插电式混合动力汽车(PHEV)注册量同比增长1.1%,达到207,048辆,市场份额从7.4%微增至7.6%。德国(+41.8%)和西班牙(+30.7%)的显著增长是主要驱动力,而其他市场的表现相对平稳。

PHEV的增长速度低于BEV和HEV,可能与其较高的购置成本和技术复杂性有关,在德国等政策支持力度较大的市场,PHEV仍受到企业和高端消费者的青睐。

◎ 德国:1 月 1.8 万辆,2 月 2.0 万辆,3 月 2.7 万辆,Q1 共 6.4 万辆;

◎ 英国:1 月 1.3 万辆,2 月 0.7 万辆,3 月 3.4 万辆,Q1 共 5.4 万辆;

◎ 西班牙:1 月 0.5 万辆,2 月 0.7 万辆,3 月 0.8 万辆,Q1 共 2.1 万辆;

◎ 法国:1 月 0.5 万辆,2 月 0.6 万辆,3 月 0.9 万辆,Q1 共 2.0 万辆;

◎ 意大利:1 月 0.5 万辆,2 月 0.6 万辆,3 月 0.8 万辆,Q1 共 1.9 万辆;

◎ 瑞典:1 月 0.4 万辆,2 月 0.5 万辆,3 月 0.6 万辆,Q1 共 1.6 万辆;

◎ 荷兰:1 月 0.5 万辆,2 月 0.4 万辆,3 月 0.6 万辆,Q1 共 1.6 万辆;

◎ 比利时:1 月 0.4 万辆,2 月 0.3 万辆,3 月 0.3 万辆,Q1 共 1.0 万辆;

◎ 爱尔兰:1 月 0.5 万辆,2 月 0.2 万辆,3 月 0.2 万辆,Q1 共 0.9 万辆;

◎ 葡萄牙:1 月 0.2 万辆,2 月 0.2 万辆,3 月 0.3 万辆,Q1 共 0.7 万辆;

◎ 其他:1 月 1.0 万辆,2 月 1.0 万辆,3 月 1.3 万辆,Q1 共 3.2 万辆;

◎ 合计:1 月 7.6 万辆,2 月 7.3 万辆,3 月 11.9 万辆,Q1 共 26.8 万辆。

● 混合动力汽车以35.5%的市场份额稳居欧盟市场首位,2025年第一季度注册量同比增长20.7%,达到964,108辆。法国(+47.5%)、西班牙(+36.6%)、意大利(+15.3%)和德国(+10.5%)的强劲增长推动了这一趋势。

混合动力汽车的受欢迎程度源于其在燃油经济性与电动化技术之间的平衡,特别适合那些对纯电动车续航里程或充电便利性存有顾虑的消费者。

混合动力车型在技术成熟度和价格竞争力上的优势使其成为过渡时期的主流选择。尤其在西班牙和意大利等市场,消费者对价格敏感度较高,混合动力汽车的较低购置成本和使用成本使其成为首选。

◎ 欧盟严格的碳排放法规(如Euro 7标准)和各国政府的购车补贴政策激励了消费者转向电动车;

◎ 充电基础设施的持续扩展缓解了消费者的“续航焦虑”,德国和荷兰在2024年新增了大量公共充电桩,显著提升了电动车的实用性。

汽车企业加大对电动汽车市场推广的投入,推出了更多价格亲民的车型,进一步刺激了需求。

电动车市场份额15.2%仍低于预期,高购置成本、充电便利性不足以及消费者认知差距等障碍。尤其在法国等市场,政策执行的不均衡和经济不确定性抑制了电动车的普及速度。

● 混合动力汽车以35.5%的市场份额稳居欧盟市场首位,2025年第一季度注册量同比增长20.7%,达到964,108辆。法国(+47.5%)、西班牙(+36.6%)、意大利(+15.3%)和德国(+10.5%)的强劲增长推动了这一趋势。

混合动力汽车的受欢迎程度源于其在燃油经济性与电动化技术之间的平衡,特别适合那些对纯电动车续航里程或充电便利性存有顾虑的消费者。

混合动力车型在技术成熟度和价格竞争力上的优势使其成为过渡时期的主流选择。尤其在西班牙和意大利等市场,消费者对价格敏感度较高,混合动力汽车的较低购置成本和使用成本使其成为首选。

◎ 欧盟严格的碳排放法规(如Euro 7标准)和各国政府的购车补贴政策激励了消费者转向电动车;

◎ 充电基础设施的持续扩展缓解了消费者的“续航焦虑”,德国和荷兰在2024年新增了大量公共充电桩,显著提升了电动车的实用性。

汽车企业加大对电动汽车市场推广的投入,推出了更多价格亲民的车型,进一步刺激了需求。

电动车市场份额15.2%仍低于预期,高购置成本、充电便利性不足以及消费者认知差距等障碍。尤其在法国等市场,政策执行的不均衡和经济不确定性抑制了电动车的普及速度。

Part 27aOednc

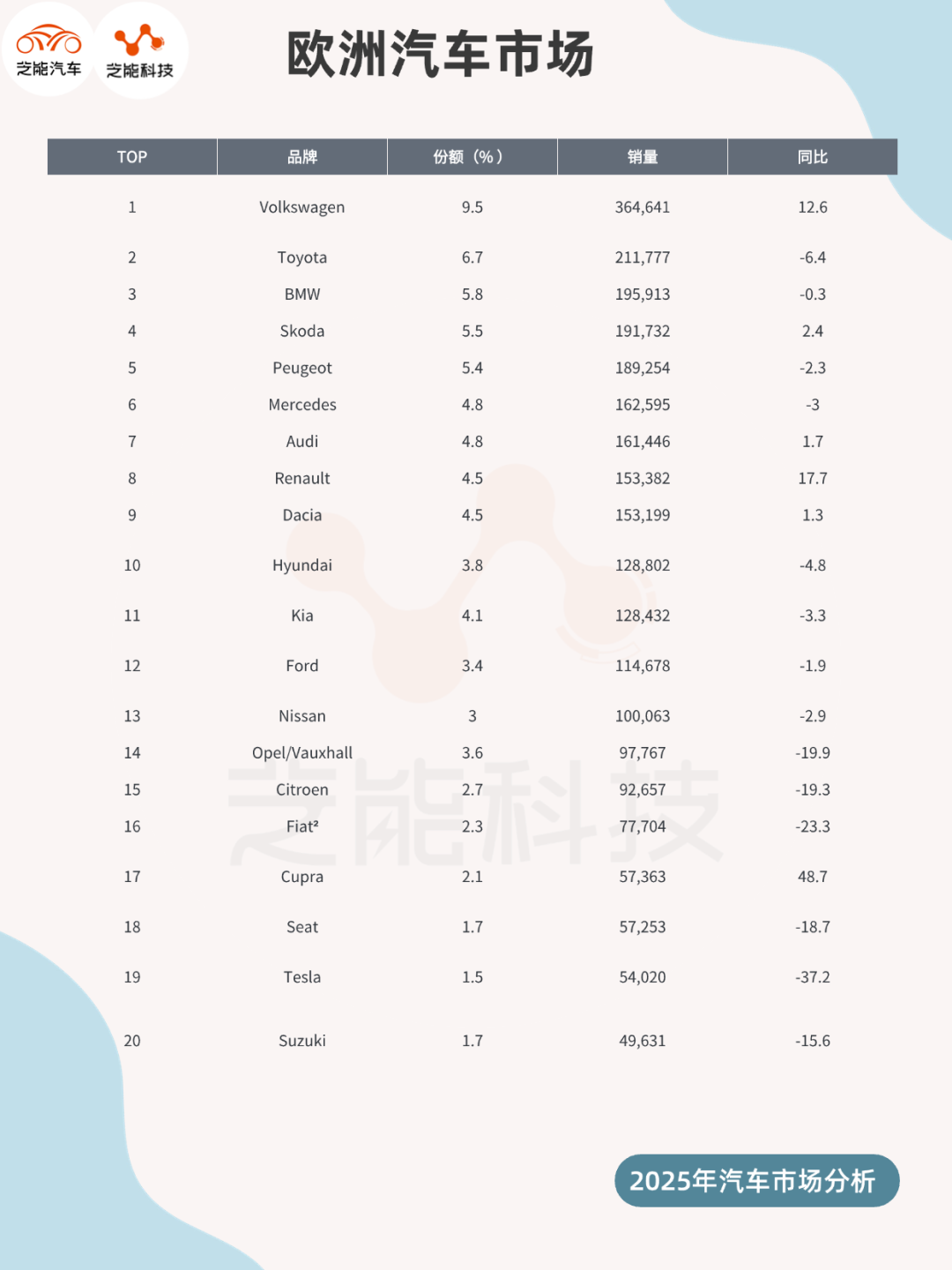

主要的汽车集团销量7aOednc

◎ 大众集团市场份额达 25.9%,销量 875,875 辆,同比增长 5.7%,保持领先态势。

◎ Stellantis 集团份额为 15.5%,销量 725,283 辆,但同比下滑 12.2% 。

◎ 雷诺集团份额 10.2%,销量 344,519 辆,同比增长 10% ,表现较为亮眼。

◎ 现代集团份额 7.9%,销量 267,234 辆,同比下降 4% ;丰田集团份额 7.4%,销量 227,863 辆,同比下滑 4.4% ,二者均有不同程度的销量下跌。

◎ 宝马集团份额 6.8%,销量 236,401 辆,同比微增 0.5% 。

◎ 梅赛德斯 - 奔驰份额 4.9%,销量 165,518 辆,同比下降 5.4% 。

◎ 沃尔沃汽车份额 2.5%,销量 83,092 辆,同比增长 9.9% 。

◎ 上汽集团份额 2.3%,销量 78,505 辆,同比大幅增长 33.5% 。

◎ 捷豹路虎集团份额 1.3%,销量 41,430 辆,同比下降 7.9% 。

2025年第一季度,欧盟汽车市场呈现出鲜明的两极分化趋势:电动化浪潮推动纯电动和混合动力汽车市场份额快速提升,而传统汽油和柴油车市场则加速萎缩。7aOednc

纯电动汽车市场份额达到15.2%,混合动力汽车以35.5%的份额领跑,德国、比利时和荷兰在电动车市场表现强劲,而法国的销量下滑则暴露了政策执行和市场成熟度的区域差异。传统燃油车市场的快速萎缩为电动化转型腾出了空间,但也带来了供应链、就业和经济稳定的挑战。7aOednc

责编:Ricardo

最前沿的电子设计资讯

最前沿的电子设计资讯