面对全球汽车产业加速电动化与智能化浪潮,丰田汽车在2025财年交出了一份稳中有忧的成绩单。

全球销量略有下滑,但通过价值链延伸和成本控制,维持了良好的盈利水平,明确了转型为“移动出行公司”的战略路径,重构利润结构,提升ROE,并以Woven City为试验田推进SDV(软件定义汽车)与新型商业模式布局。

2026财年展望则显露出丰田在纯电动领域加速发力的决心,但也暴露出营业利润下滑、成本压力上升等挑战。

Part 1

坚守制造本质:

在挑战中稳固根基

2025财年,丰田交出了一份虽不耀眼但仍具韧性的财务成绩:

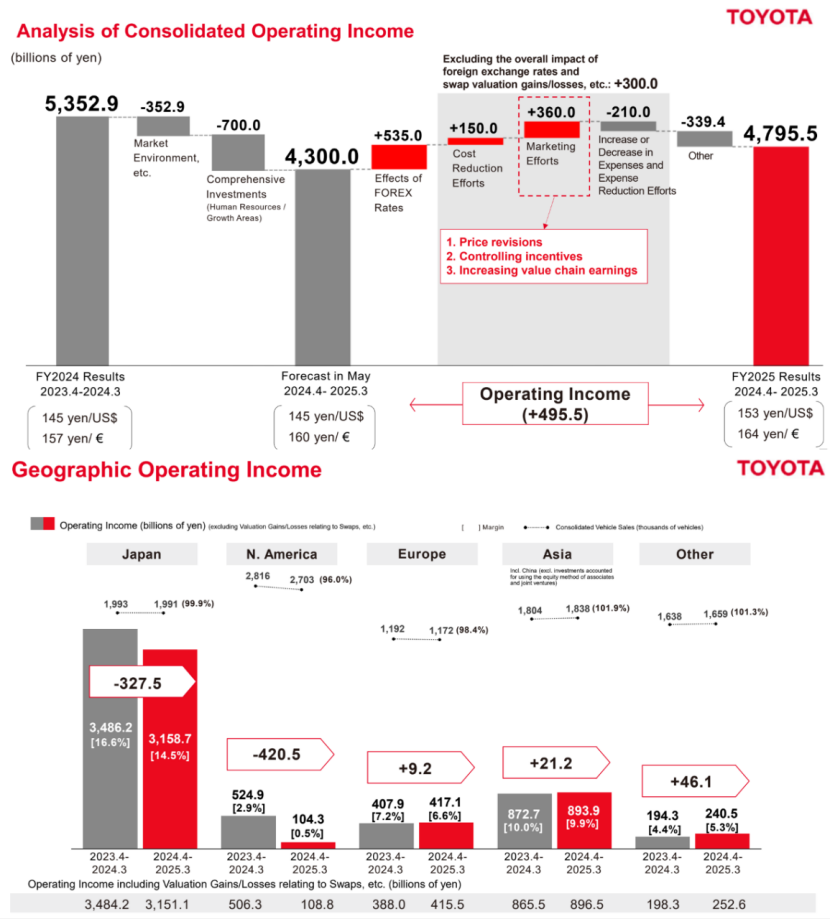

在全球产业链不确定性、美国印第安纳工厂停产、认证与召回风波频发等背景下,丰田具备极强的抵御风险能力。

丰田以其长期积累的“TPS(丰田生产方式)”为核心,在面对产能受限和市场波动时,能够快速调整资源,优化调度。

在北美市场销量下滑背景下,亚洲和其他新兴市场的销量回升缓冲了整体下行压力。

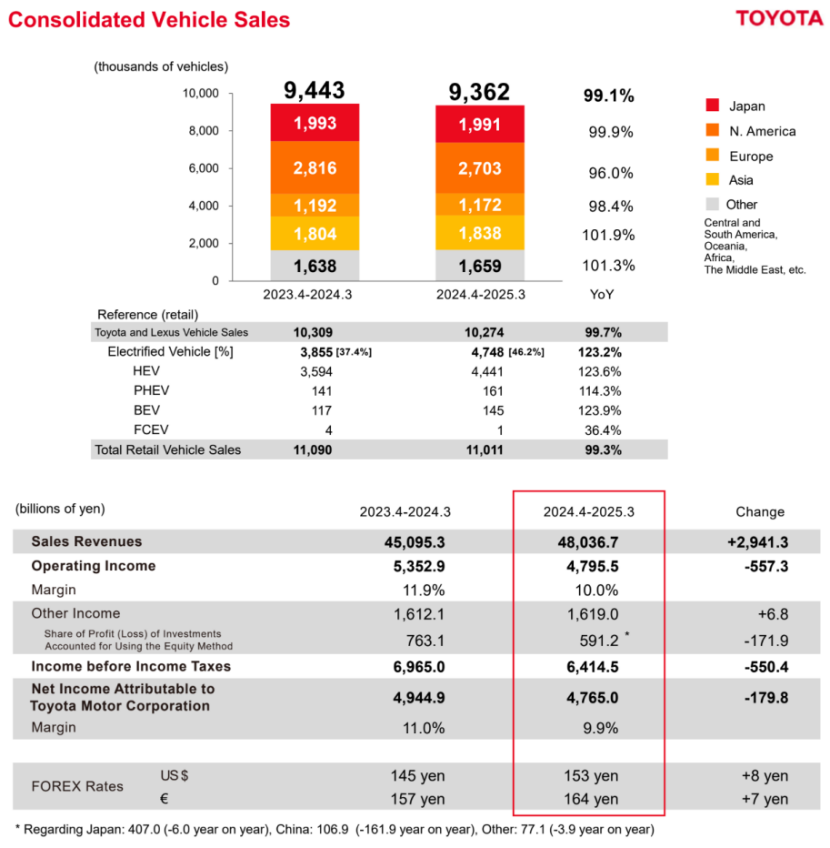

此外,日本本土市场依然稳定,为财务提供了基本盘。丰田混合动力汽车(HEV)在过去一年销量大幅增长85万辆,使电气化车型占总销量的比重升至46.2%,丰田“多路径并行”战略的现实意义,即通过HEV、PHEV、BEV和FCEV共同推动碳中和,而非孤注一掷押宝纯电动。

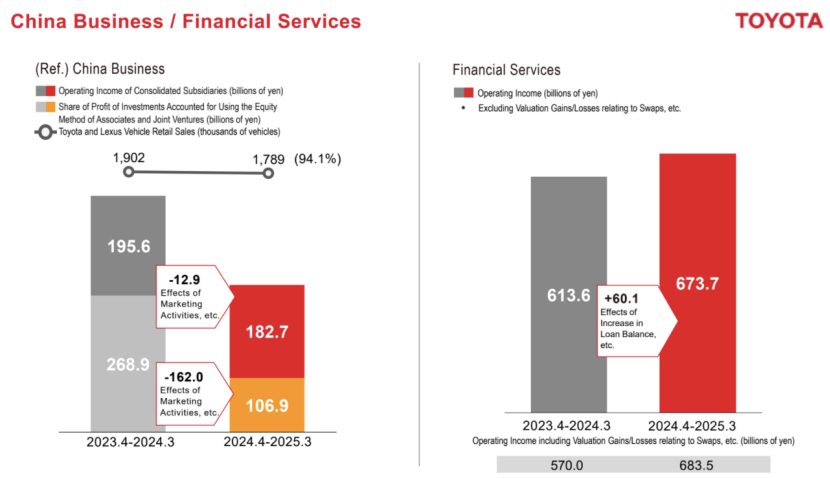

2024.4 - 2025.3 财年丰田和雷克萨斯品牌在中国零售销量为 178.9 万辆,相比上一财年的 190.2 万辆,为上一财年的 94.1% ,有所下滑。

合并子公司经营收入为 1827 亿日元,较上一财年减少,营销活动等影响使收入减少 129 亿日元,另有 1620 亿日元受营销活动等影响。

采用权益法核算的关联企业和合资企业利润份额为 1069 亿日元。

整体中国业务中,合并子公司经营收入及权益法核算的投资利润份额减少,主要因销售费用增加。

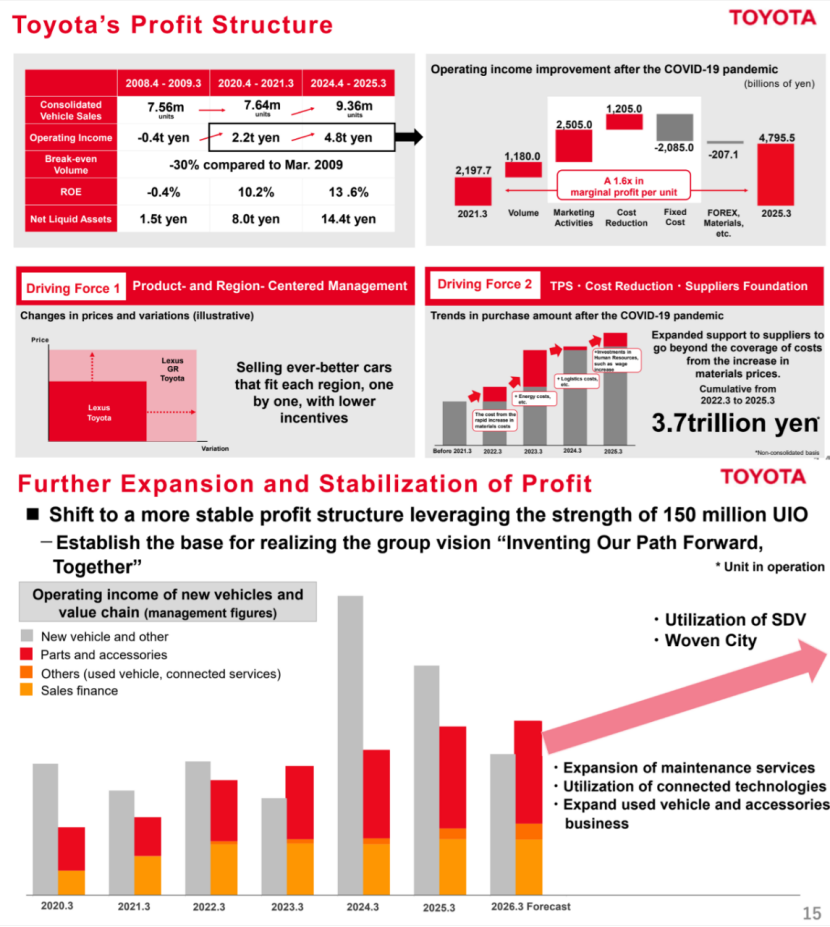

2025财年丰田依靠多项结构性改进稳住了盈利能力。过去几年,丰田对盈亏平衡点进行了深度优化,疫情后单位边际利润提升1.6倍,净资产收益率(ROE)达13.6%。

成本削减策略尤为关键,通过强化TPS实践,与供应链伙伴协同削减3.7万亿日元成本。以此构建起一个不仅适应当前市场环境、还能应对未来挑战的财务结构。

丰田价值链业务(如零部件、金融服务、二手车与维修)持续扩张,形成稳定利润池。2026财年该部分预计利润将首次突破2万亿日元。

尤其值得关注的是丰田借助车联网数据、SDV架构赋能售后服务和保险金融的能力,开始显现出“软件 + 服务”协同的巨大潜力。

Part 2

转型谋局:

从汽车制造商迈向移动出行平台

在产品交付之外,丰田正加速启动向“移动出行公司”的战略变革。

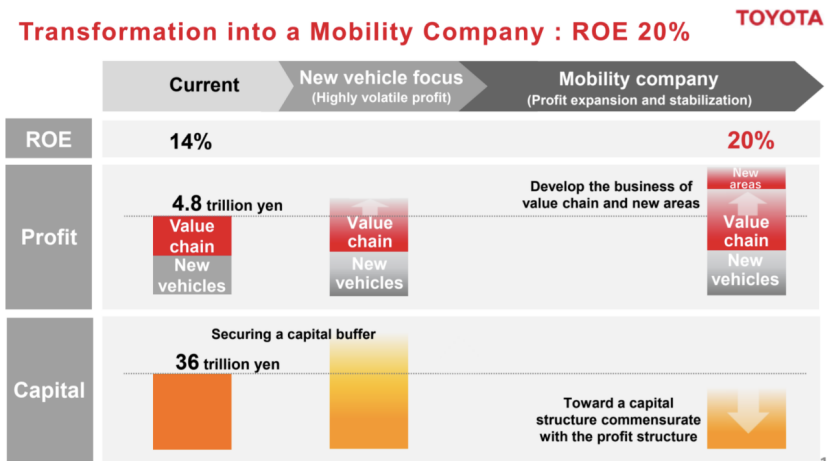

自2009年金融危机后,丰田深刻反思“以规模换利润”的弊端,开始强调盈利质量和财务弹性,将ROE提升至20%作为战略转型的重要指标,旨在通过资本效率优化,实现“高ROE + 稳定分红”的双轮驱动。

这一策略体现在三个层面:

丰田意图以更加灵活和资本友好的方式,穿越电动化与智能化转型的不确定周期。

丰田正通过Woven City计划,将自身重构为“移动出行生态系统”的核心。

这座城市不仅是自动驾驶、AI、能源和人机交互等技术的验证平台,也意味着丰田尝试从“硬件制造商”转变为“平台主导者”。

在软件定义汽车(SDV)方面,丰田计划通过“智能服务 + OTA + 软件堆栈”构建长期运营闭环。

不仅局限于新车销售,还将服务扩展至1.5亿在用车(UIO)市场——这是一片尚未完全开发的蓝海,可提供数据分析、预测维护、定制化金融与保险等高附加值服务。

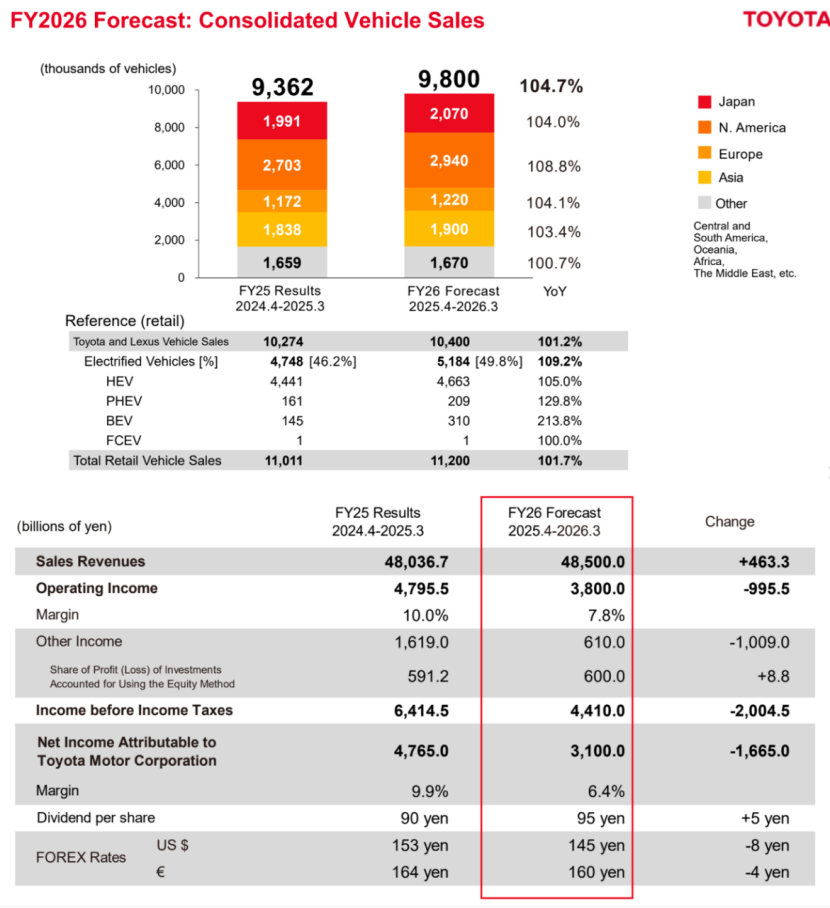

随着BEV车型的扩展——2026财年BEV销量预计达31万辆,同比增长213.8%——丰田将更深入地涉足整车-电池-软件一体化领域。

在传统优势(可靠性、耐久性)基础上构建新的智能电动平台,将是丰田保持市场竞争力的关键所在。

通过 SDV,丰田能够实现基于数据和人工智能的创新,如基于驾驶数据分析的车辆开发和服务优化、与客户共同成长的 AI 智能助手,以及利用车载传感器提供的个性化服务创造更多价值 。

丰田2025财年的表现既展示了传统制造巨头的抗压能力,也揭示出电动化、智能化浪潮下的结构性挑战。

2026财年,公司虽在销售规模上恢复增长(预计980万辆),但营业利润与净利润均将显著下滑,净利润率预计仅为6.4%,转型成本压力和外部不确定性持续存在。

当然一个更具远见与韧性的丰田正在成型——以ROE驱动的财务战略、以SDV重塑的价值链体系、以Woven City为核心的移动出行愿景,正在从“造车公司”延展为“技术 + 服务 + 平台”型企业。

小结

丰田在电动化时代,如何考虑电动、智能、互联和生态于一体的科技型公司,我们持续关注下。这家日本车企和我们看到的传统玩家都不太一样,有制造业的坚守,也有对未来的追求。

最前沿的电子设计资讯

最前沿的电子设计资讯