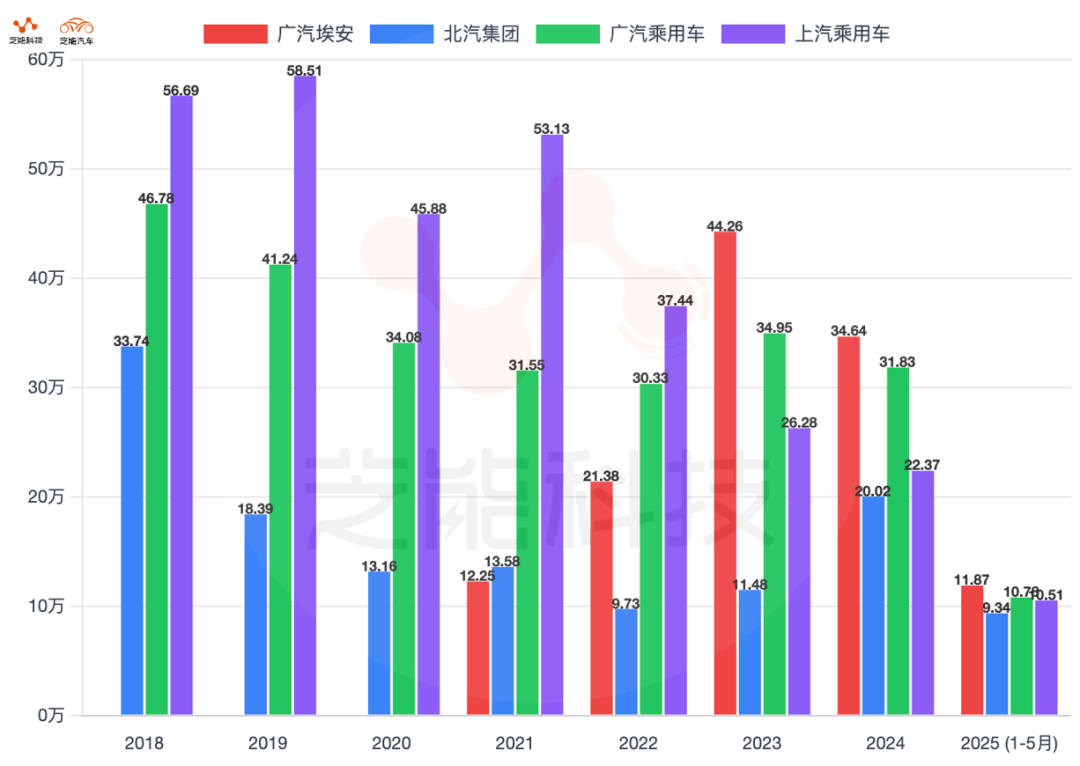

复盘中国的终端销量,我们可以把相似的企业放在一起看趋势,过去几年相似的是汽车领域地方国企,广汽、上汽和北汽,当然我们可以把上汽乘用车和上汽通用五菱做对比。

我们今天把广汽和北汽放在一起来进行比较和分析。

Part 1

广汽集团

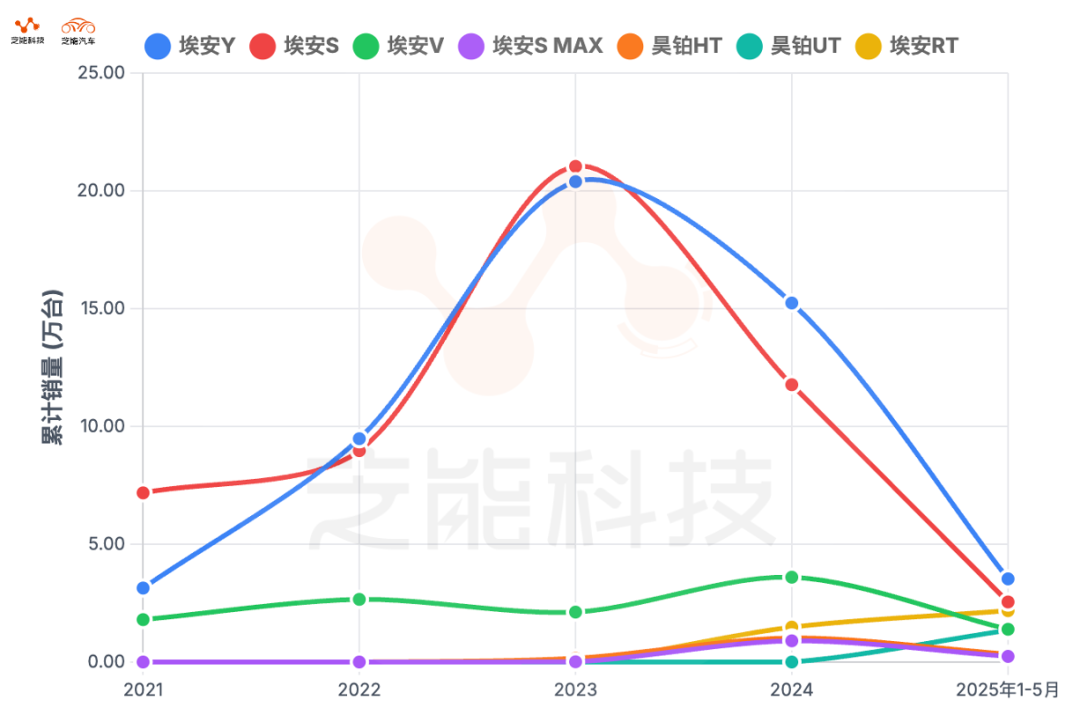

首先我们盘点埃安的情况,从2021到2024年,广汽埃安总销量先大幅增长再快速回落:2021年12.25万辆,2022年同比暴增74.5%,2023年再涨107%,达到44.26万辆的历史高峰,但2024年掉头下降至33.16万辆,全年萎缩25.1%。

主力车型Aion Y、Aion S连续三年暴增后终于失速,分别在2024年大跌至15.24万辆和11.77万辆。老产品红利吃尽,网约、刚需市场需求趋饱和,更新换代势在必行。

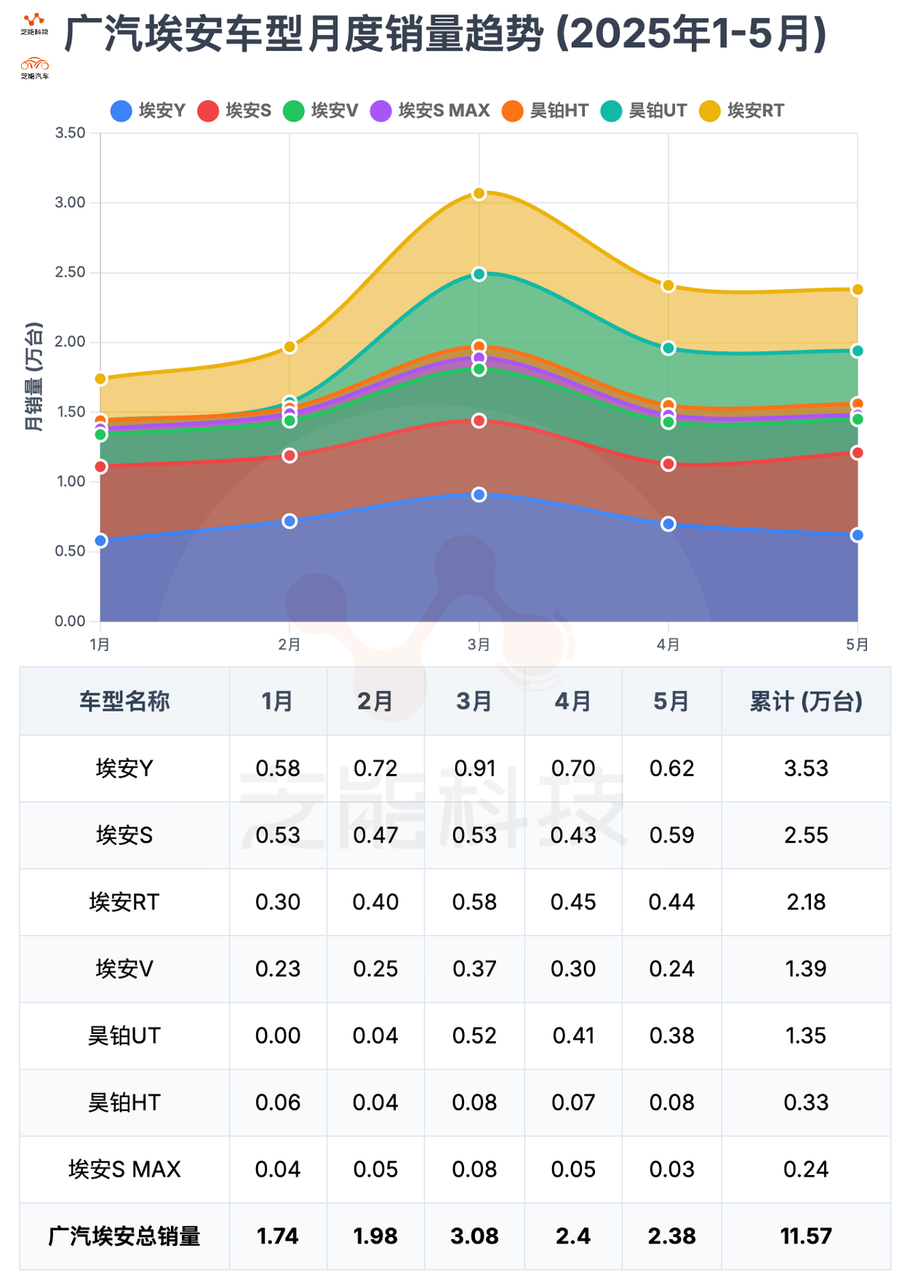

2025年前五个月累计销量11.87万辆,同比微跌3.4%。

1月与2月销售尚可(春节效应叠加政策末班车因素),3月达到3万辆峰值后,4、5月连续下滑至2.4万辆水平,整体节奏趋缓。

传统热销的Aion Y、Aion S贡献持续走弱,5月两款车合计仅1.2万辆,几乎腰斩。Hyper HT、Hyper UT、Aion RT等新品快速放量,尤其UT、RT单月销量基本稳定在4千台水平,撑起整体盘面。可惜Hyper GT走势不稳、Aion S MAX放量缓慢,导致5月未能形成增长闭环。

埃安整体的情况,老车型衰退快,新车型爬坡慢,这段时间是需要时间。

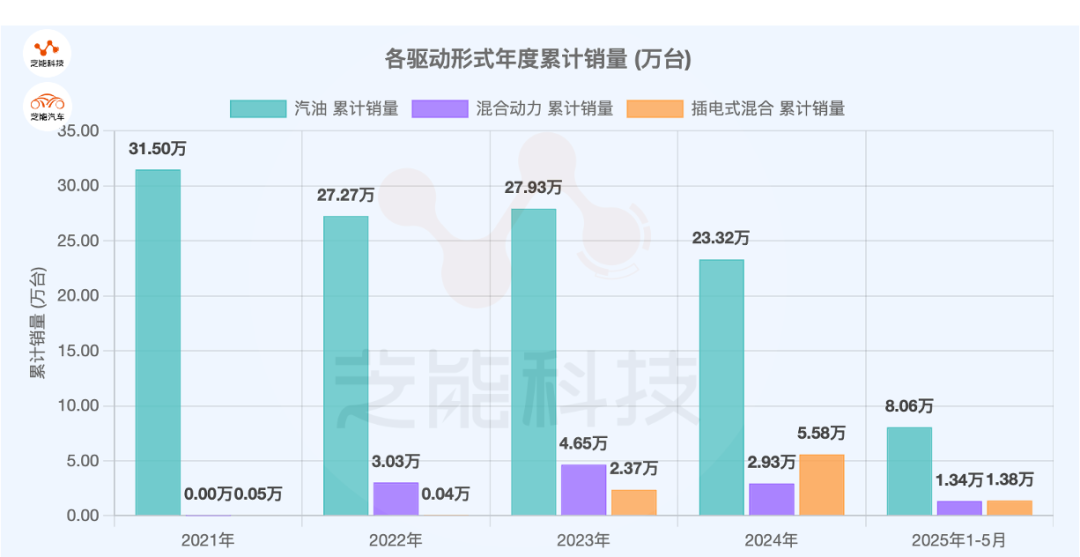

◎ 2025年1-5月,汽油车型累计销量为8.06万台,延续逐年下降趋势(2021年为31.50万台,2022年为27.27万台)

◎ 插电式混合动力车型增长显著,从2021年的0.05万台提升至2025年的1.38万台;

◎ 混合动力车型则自2021年起波动比较大,2025年累计销量达1.34万台。

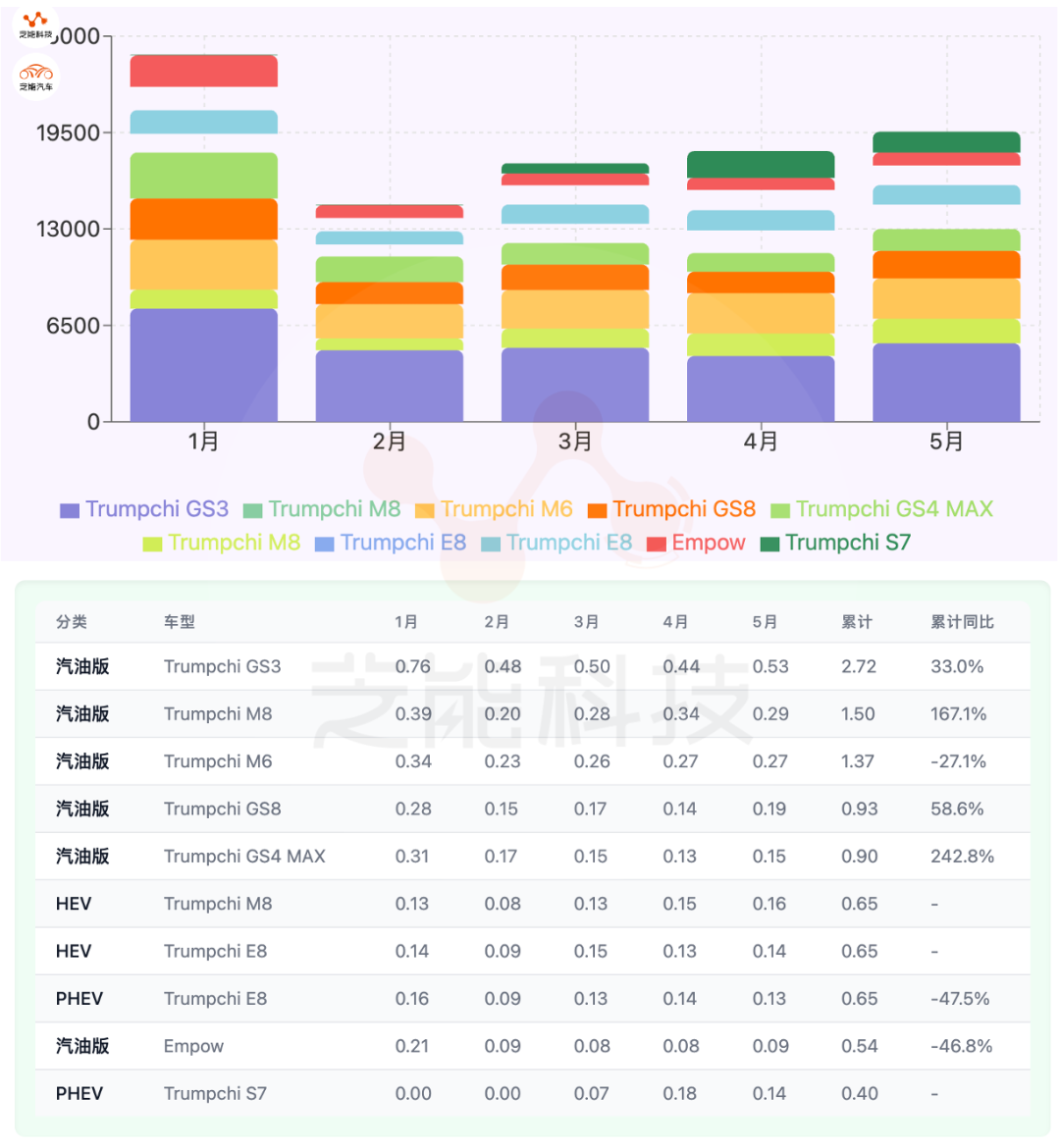

2025年总销量为10.78万台,

截至2025年5月,广汽传祺累计销量达10.78万台,其中传统汽油车型依然占大头,销量为8.06万台,但新能源板块正加速成长,混合动力(HEV)与插电式混合动力(PHEV)车型累计销量分别达1.34万台和1.38万台,新能源合计占比已接近25%,展现出良好势头。

从车型来看

◎ GS3以2.72万台的成绩稳居汽油阵营销量冠军,

◎ 其次是M6(1.37万台)、GS8(9268台)和M8燃油版(1.50万台),表现稳定。

新能源方面

◎ E8的HEV与PHEV版本合计贡献超1.3万台,成为当之无愧的新能源主力车型;

◎ M8 HEV亦有6544台进账,加上PHEV版本,M8家族实现燃油+新能源双线发力;

◎ 定位更高端的E9与ES9合计近3100台;

◎ 而主打运动与家用的S7 PHEV已突破3999台。

Part 2

北汽集团

自2022年触底(销量9.73万台)后,北京汽车集团在新能源与越野产品双线发力下实现反弹,2023年销量回升至11.48万台,同比增长18.1%。

2024年全年则突破20万台,同比增长74.3%,创下近年新高。其中BJ40、BJ30等硬派SUV持续放量,ARCFOX极狐品牌推出αT5、αS5等新车,销量占比快速上升,带动整体结构优化。

老旧车型如EU5、EU7等逐步退出主力序列,产品结构更聚焦于高附加值与场景化需求。

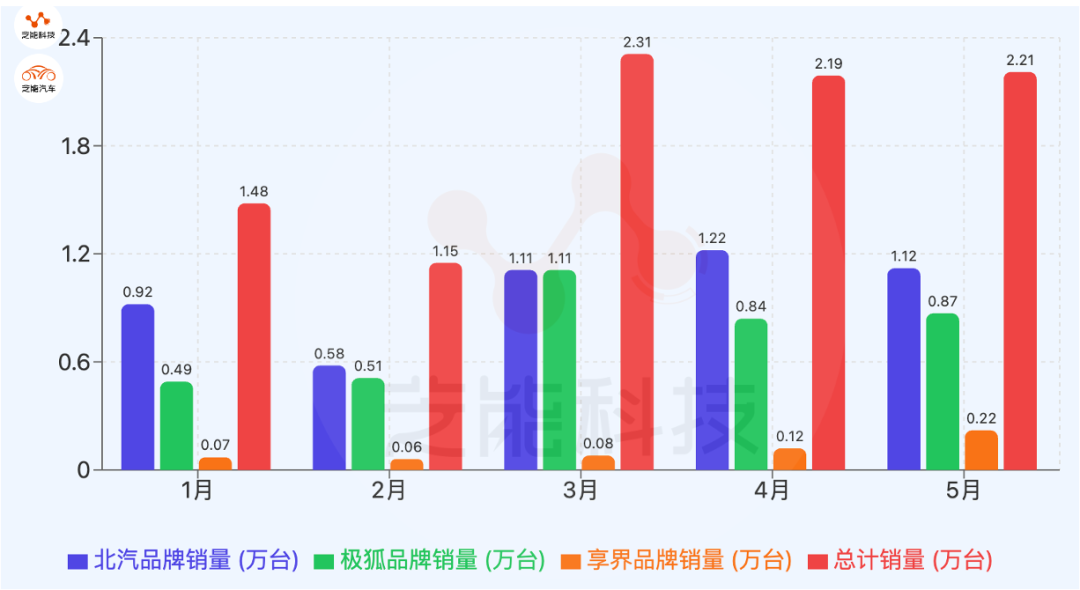

截至2025年5月,北京汽车集团累计销量已达9.34万台,同比增长94.4%。

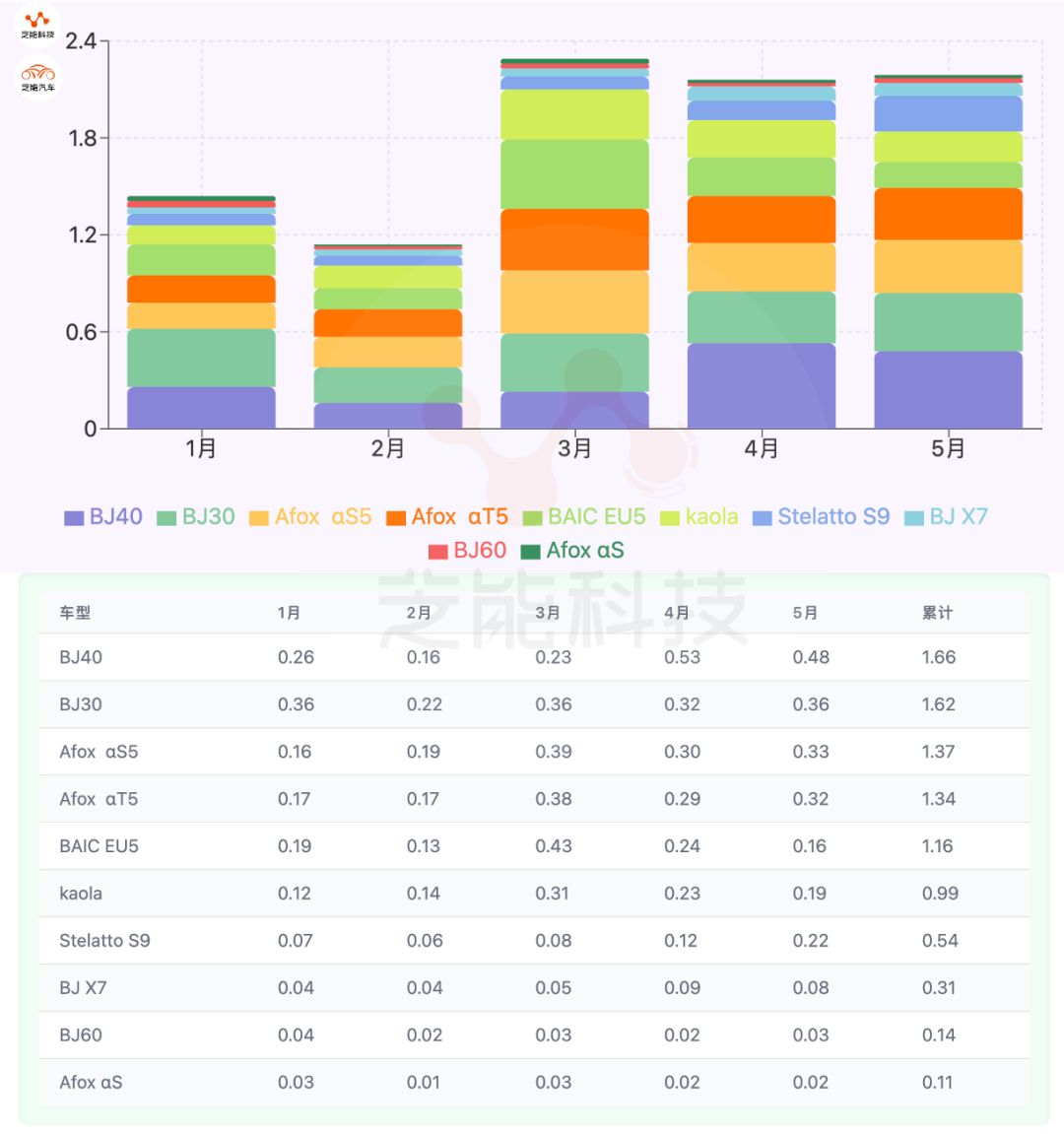

其中,BJ30以1.62万台成绩跃升为集团销量冠军,BJ40则实现同比增长47.6%,累计售出1.66万台,巩固其越野核心地位。

新能源方面,极狐品牌持续发力,αT5与αS5合计销量突破2.7万台,占极狐总量近71%,同比增长超五倍,成为拉动整体增长的关键。

享界S9增程版本前5月贡献5416台,为品牌向上打开想象空间,这个数据还算可以的。

小结

广汽和北汽的轨迹是比较像的,在纯电领域有了一些成绩以后,目前这个市场是越来越卷的。最终还是要回归(插电/增程)混动的赛道。

最前沿的电子设计资讯

最前沿的电子设计资讯