在2025年第二季度,美国轻型车市场经历了明显的结构调整。受关税与价格上涨预期的推动,前期消费提前透支,6月销量下滑4.2%,创下年内首次负增长。

福特品牌依靠员工优惠政策和产品力提升,在整体市场动能减弱的环境中逆势超越丰田,重回品牌销量榜首。

与此同时,电动车龙头特斯拉销量大幅下滑,进口依赖度高的欧洲品牌也因新关税政策承压,表明美国市场正逐步向本地制造与传统动力型产品倾斜。

福特反超丰田,

传统力量的回归

2025年上半年,美国新轻型汽车市场仅实现3%的同比增长,总销量为814万辆,增长疲软。

关税冲击正在显现。随着进口关税全面生效,新车价格上涨,AlixPartners预计车企将80%的成本转嫁给消费者,全年车价或平均上涨近2000美元。

各大车企分化加剧,通用汽车增长11.8%,表现最佳,领先丰田(+4.2%)和福特(+6.8%)。Stellantis则继续下滑,跌幅达11.1%。

在品牌方面,丰田仍保持对福特的微弱优势,雪佛兰强势崛起跻身前三。

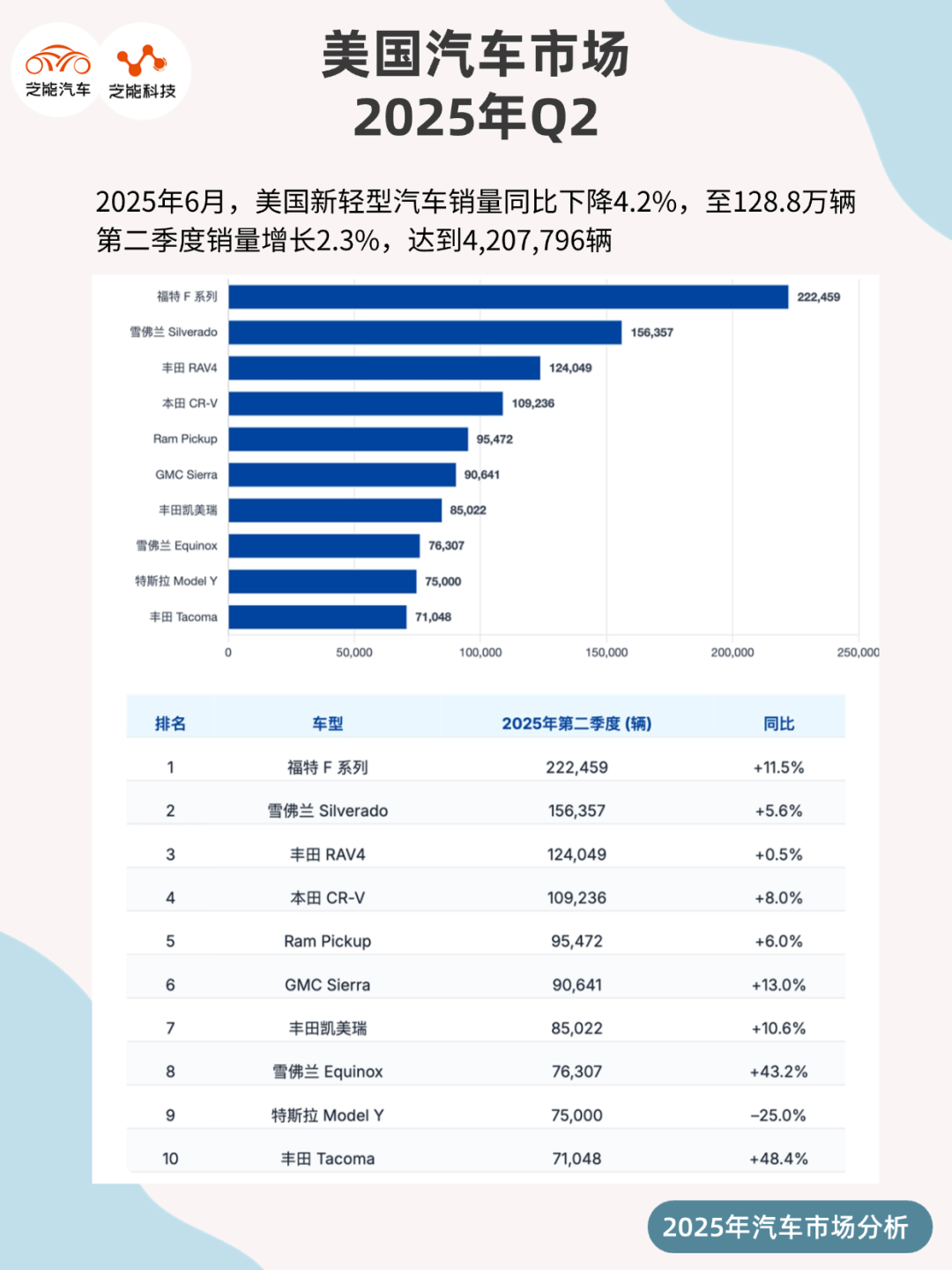

在车型榜上,福特F系列继续称王,同比增长17.2%,雪佛兰Silverado与丰田RAV4分列二三,特斯拉Model Y大跌26.1%。

福特在第二季度交出了一份亮眼的成绩单。其品牌销量同比增长13.6%,达到57.8万辆,不仅超越丰田,更超过排名第三的雪佛兰约10万辆,成为本季度最畅销品牌。

驱动这一成绩的关键,在于多款车型的强劲表现,尤其是福特F系列、探险者、翼虎等主力产品均实现两位数增长,福特Ranger也增长超三成。

从车型角度来看

◎ 福特F系列依然是全美最畅销车型,销量同比增长11.5%,进一步拉开与雪佛兰Silverado的差距;Maverick也实现26.3%的增长,成为品牌的增长亮点。

在消费趋于理性、价格敏感性提升的当下,福特通过员工价格政策在竞争中获得优势,显著提振了销量。

这一策略体现了本地制造与渠道激励在当下美国车市中的现实作用,也折射出消费信心仍未完全恢复,价格驱动是短期内最有效的工具。

◎ 丰田虽然在SUV板块依然表现稳定,RAV4、凯美瑞和塔科马等车型维持增长态势,但受进口关税压力影响较小的日系品牌整体增长也趋于放缓。

◎ 雷克萨斯成为个别表现较好的豪华品牌,但整体对市场格局影响有限。

◎ 雪佛兰则保持稳健,以5.9%的增幅维持在第三的位置。旗下的Equinox成为季度“黑马”,增长高达43.2%,显现出中型SUV市场持续扩容的势头。

◎ 另一方面,GMC Sierra增长13%,也是通用旗下表现突出的皮卡产品。

这一季度的品牌排序中,传统美系品牌普遍回暖,而进口依赖度高的品牌普遍承压,显示出关税政策对市场结构产生的深远影响。

特斯拉大幅回落,

关税政策重塑市场格局

2025年6月美国车市的转折并不意外。

新一轮对华和对欧汽车关税政策已开始影响消费结构,消费者在第一季度集中购车以规避价格上涨风险,导致6月同比销量首次转负。

同时,根据市场研究数据,美国本地组装车型在总交付量中的比例已从去年同期的53.4%升至54.8%,反映出市场对本地制造车型的偏好正在加强。

特斯拉则成为这一轮调整中的最大“输家”。

第二季度销量同比下降23.2%,Model Y下滑25%,跌出主流前五,仅列第九,Model 3也下滑近10%。

◎ 一方面,这与特斯拉在美国产能饱和、新产品更新放缓有关;

◎ 另一方面,更深层的原因在于价格优势减弱及竞争车型增多。

在SUV细分市场,越来越多的传统品牌通过混动、油电共存的组合策略,对特斯拉的纯电路线发起反击,尤其是雪佛兰Equinox、丰田塔科马和现代途胜等产品的高增速,挤占了原本由电动车主导的市场空间。

在关税政策打击之下,依赖进口的欧洲品牌损失惨重。

◎ 大众品牌销量暴跌29%,奥迪下滑19.4%,梅赛德斯-奔驰也下降13.5%。这些品牌由于在美本地生产能力有限,受到成本转嫁的影响最为直接。

◎ 而本田、现代起亚等拥有稳定美国本地生产基地的亚洲品牌则相对抗压,表现稳健。

◎ Stellantis集团则持续处于调整周期,整体销量下滑10.2%。其旗下道奇和克莱斯勒两个品牌销量腰斩,是集团表现最差的两大板块。吉普虽在本季度实现1.1%的微增,但整体仍处于低迷。

在车型层面,整体销量排名前十的车型无一例外均实现增长。

◎ 除福特和通用旗下的皮卡外,传统燃油SUV如本田CR-V、丰田凯美瑞以及本季度销量暴增的丰田塔科马、雪佛兰Equinox等车型,在实用性与价格之间找到了新的平衡点。

◎ 反观电动车板块,除了个别高端市场如雷克萨斯TX和凯迪拉克凯雷德表现略有起色,其余主流电动车型几乎全面下滑,显示出电动化在美短期内仍面临不小的阻力。

2025年第二季度,美国车市在关税影响显现、价格压力加剧的背景下,消费结构正在发生悄然转移——本地制造车型正借助成本优势与营销策略实现逆势增长,传统内燃动力与混动车型重新获得青睐,特斯拉及欧洲进口品牌的疲软表现,产品力之外,供应链配置与制造本地化将成为未来竞争的新核心。

最前沿的电子设计资讯

最前沿的电子设计资讯