2025年4月,瑞典汽车市场在充电车型强劲增长的带动下同比上升10.5%,其中纯电动车和插电混动的市场份额双双创下新高。

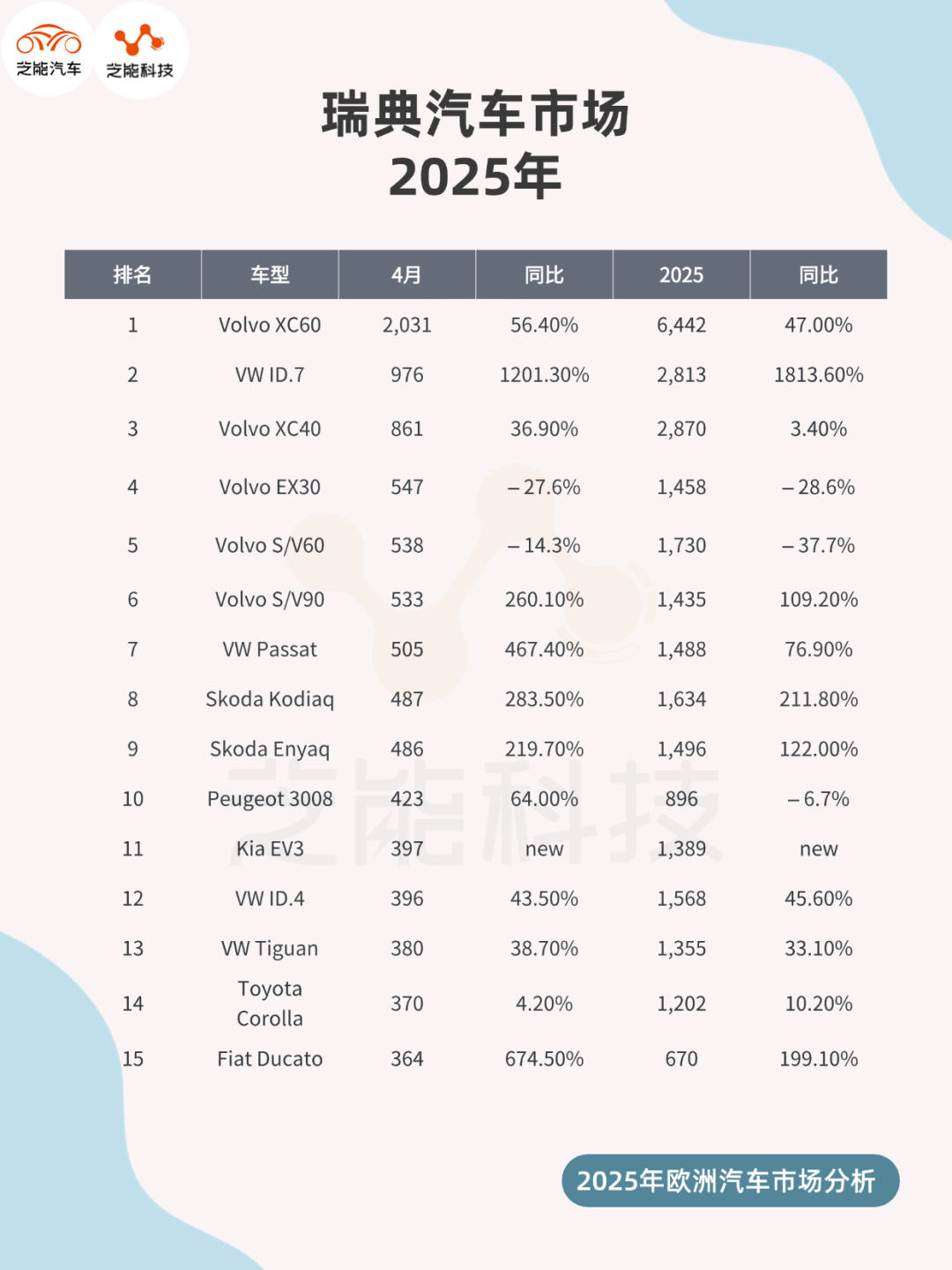

沃尔沃五款车型霸榜前六,重夺本土话语权;大众则凭借ID.7、帕萨特等车型大幅跃进。相比之下,特斯拉销量暴跌80.7%,全年排名从第3滑至第19。

中国品牌在瑞典市场上虽仍属边缘力量,但诸如小鹏、极氪等新势力已展现出良好的增长势头,预示着一场新一轮竞争的悄然逼近。

瑞典车市整体表现:

新能源主导,

德瑞争锋,特斯拉断崖下滑

2025年4月,瑞典乘用车市场共售出新车24,292辆,同比增长10.5%。

其中新能源车型持续引领增长浪潮,插电式混动与纯电动合计市场占比达到63.3%,显著高于去年同期的57%。

◎ 纯电车型销量为8,555辆,同比增长25.8%,市场占比35.2%;

◎ 插电式混动销量为6,829辆,同比增长19.3%,市场占比28.1%。

这显示出瑞典市场在推动电动化方面的坚定节奏,也为品牌提供了更多市场突围的契机。

从品牌表现来看

◎ 本土品牌沃尔沃在新能源转型中牢牢把控住主动权,4月销量同比增长29.2%,达到5,119辆,占整体市场份额的21.1%,不仅远高于全年18.4%的平均占比,更在前六畅销车型中独占五席,全面统治了瑞典市场。

沃尔沃XC60大涨56.4%,稳坐销冠宝座,其他如XC40、EX30、S/V60与S/V90也强势入榜,展现出从传统燃油到纯电的多线推进力。

◎ 大众则成为最大“黑马”,4月销量同比暴涨86.3%,达到3,856辆,仅次于沃尔沃。其ID.7以超1200%的年增幅跃居单月销量亚军,帕萨特与斯柯达的Enyaq、科迪亚克也实现数倍增长。

◎ 德国品牌集体爆发,斯柯达、宝马、奥迪、奔驰等均录得超过20%的同比增长,体现出德系车在产品力、电动化转型与品牌认知上的持续优势。

◎ 反观特斯拉,其境遇堪称“断崖式”滑落。4月仅售出203辆,同比大跌80.7%,排名滑落至第19位,而去年同期该品牌仍位居第三。明星车型Model Y更是排名第40,同比骤降79.7%。

这或与其在欧洲市场面临的价格战压力、本地化生产缺失和政策补贴变化有关,标志着其在欧洲的黄金期已告一段落。

中国品牌在瑞典:

边缘起跑,极氪与小鹏开始破局

中国品牌尚未在瑞典车市形成广泛主导地位,但几家新势力正在逐步破冰,并在2025年4月的数据中展现出可观的增长势头。

数据显示,小鹏汽车当月销量为98辆,同比大涨71.9%,在品牌榜中排名第27。极氪更是以82辆的销量实现115.8%的同比增长,成为中国品牌中最亮眼的表现者,排名第29。

这种成长虽然起点较低,但其涨幅反映出瑞典消费者对中国新能源车的接受度正在逐渐提升。

从品牌结构看

◎ MG销量为167辆,同比下滑30.7%,排名第22,显露出其早期优势逐渐被新品牌稀释。

◎ 理想、蔚来等品牌尚未出现在主流排名中,但考虑到小鹏、极氪等在技术、智能化与中高端市场的布局,以及其对欧洲市场越来越系统的本地化战略,如建立服务网络、OTA适配和本地运营团队,未来存在较强的潜力。

瑞典市场的技术偏好也为中国品牌提供了契合点。

◎ 一方面,其高比例的插电式混动与纯电需求使得中国车企原生的电动平台(如SEA、EEA架构)具备技术适配优势;

◎ 另一方面,瑞典消费者对车辆智能化体验的关注,也正好呼应了中国品牌在智舱、智驾等方向的领先性。

瑞典车市仍由沃尔沃与大众主导,德系车在品牌历史与用户黏性上拥有显著优势,消费者对中国品牌的认知仍需进一步积累,售后网络尚不成熟,政策法规也在不断演化,对新入局者形成门槛。

以小鹏和极氪为代表的中国品牌已打开突破口。若能持续提升本地化运营能力,强化品牌信任机制,并在智能电动领域持续输出技术优势,未来几年其在北欧的表现值得期待。

2025年4月的瑞典市场,再次验证了“电动优先”的发展路径。在本土品牌沃尔沃强势回归与德系车集体突进的夹击下,特斯拉的滑落尤为显眼。而中国品牌虽仍处于边缘,但增长势头已现,正以技术优势和产品力稳步推进。

对芝能科技而言,这场围绕智能电动车、品牌认知与市场本地化的多线博弈,将是中国车企能否深耕欧洲的关键试金石。

最前沿的电子设计资讯

最前沿的电子设计资讯