BMW集团在2025年第一季度交出一份稳中带忧的答卷,交付总量小幅下降,利润端承压。中国市场作为集团核心区域,销量明显下滑,成为全球业务中的主要压力来源。

在高压政策与市场不确定性并存的背景下,BMW展现出一套保持盈利、推进电动化并兼顾多驱动架构的多线作战策略。

Part 1

BMW 财务数据解读:

营收与利润承压

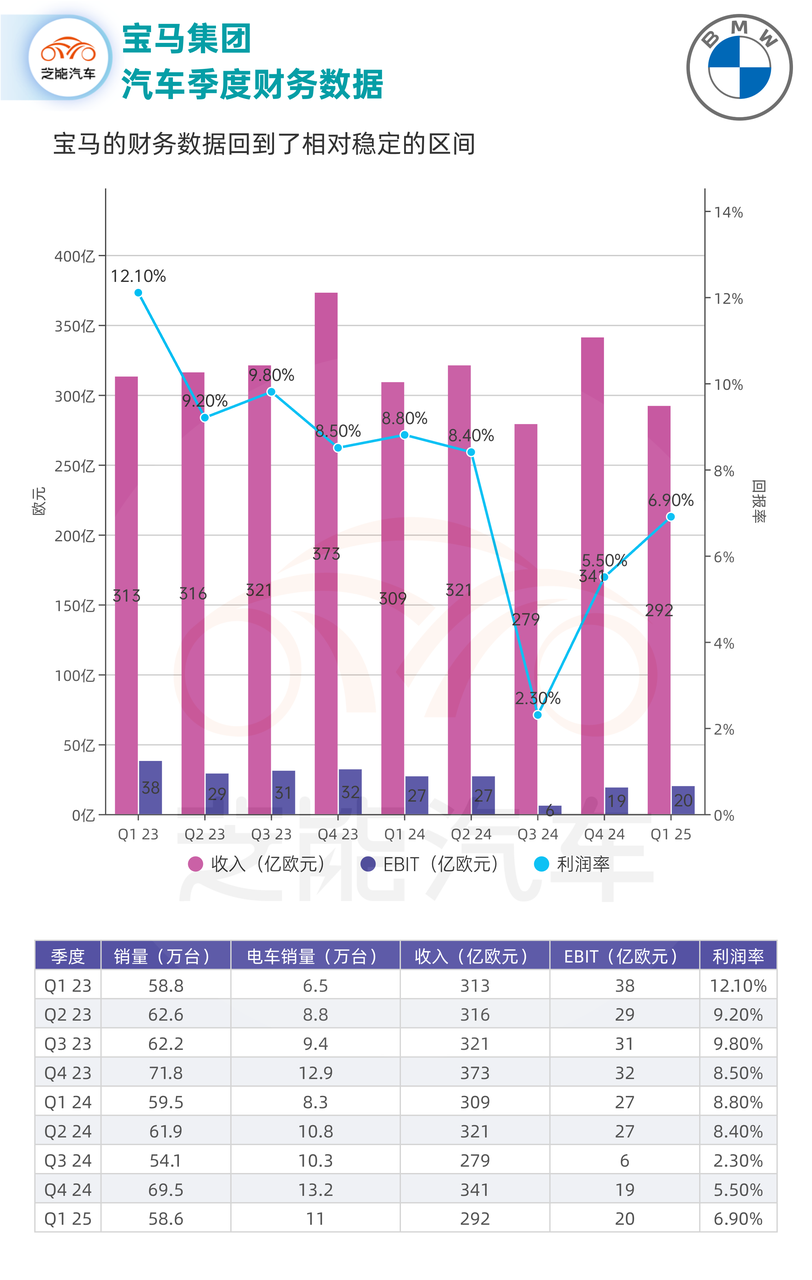

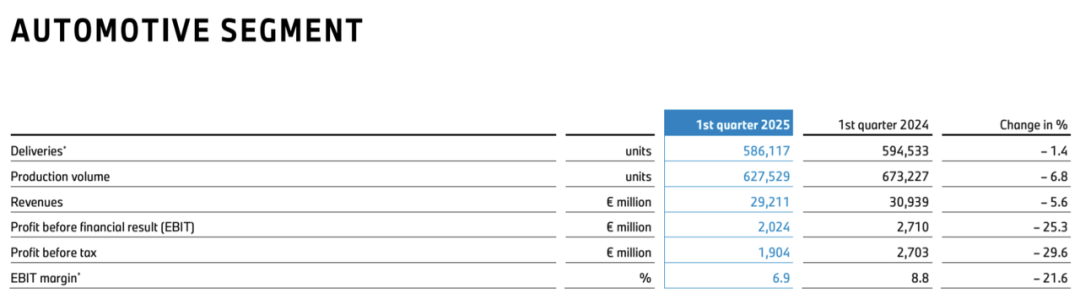

2023年同期营收为366.14亿欧元,2024年同期为397.39亿欧元,增长趋势在2025年首季发生转折,整体经营环境正发生变化。

汽车业务

财务压力的来源不止一种。关税政策的不确定性是其中一项重要变量。

宝马在2024年年报中已预警相关风险,预计2025年全年可能面临约10亿欧元的收益减少。若美国将欧盟产整车进口关税从2.5%提升至10%,利润率可能再降低0.5个百分点,对汽车业务的盈利空间形成实质压缩。

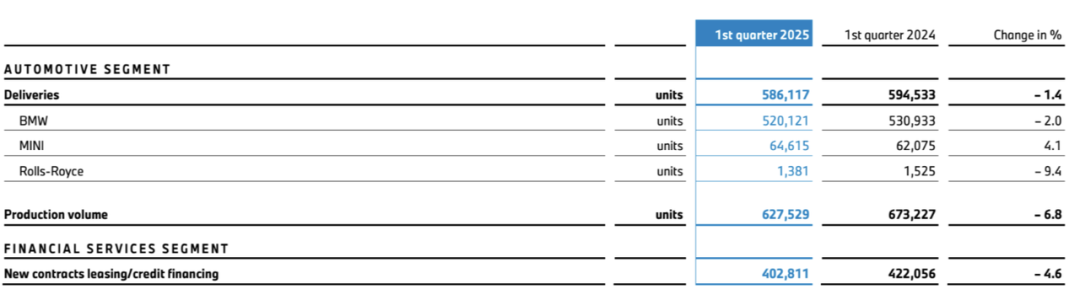

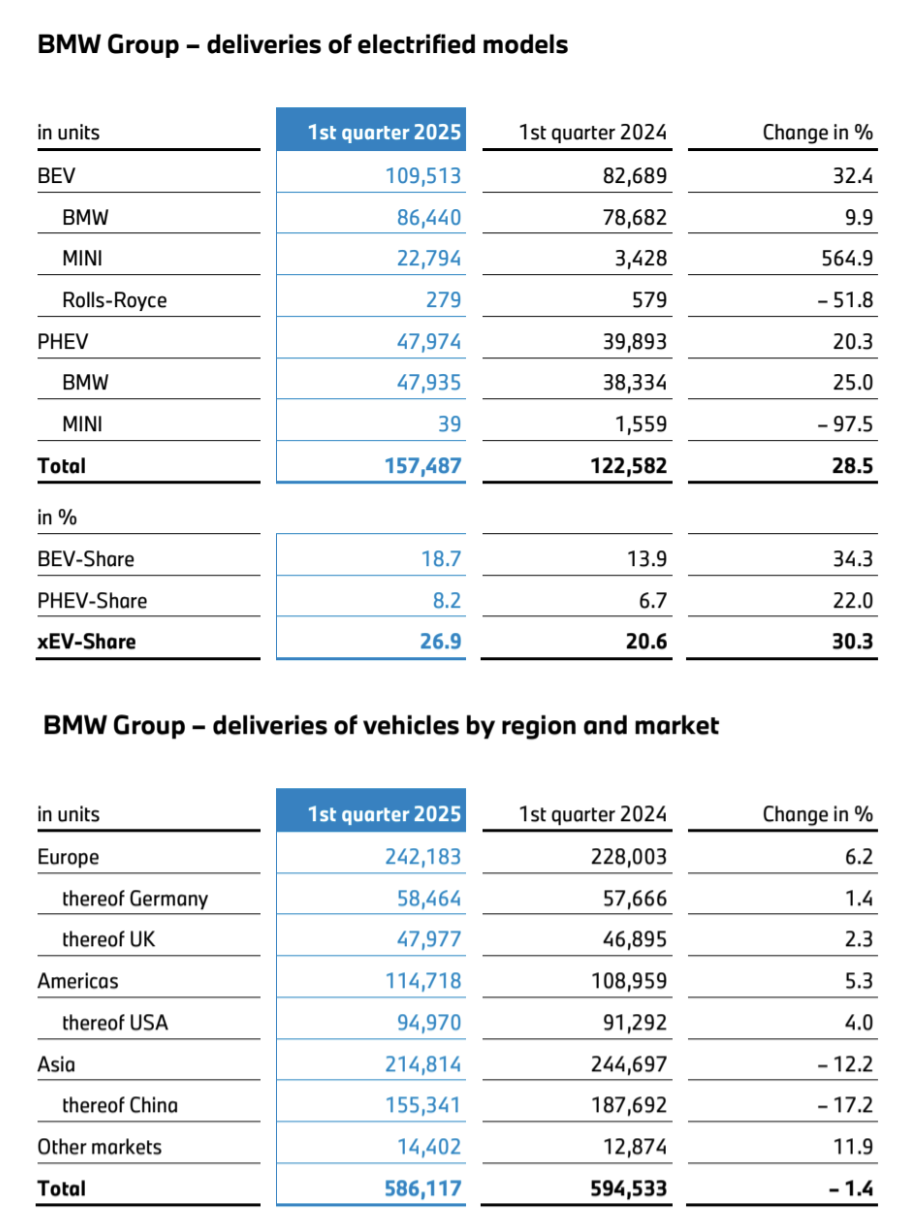

全球新车交付量为58.61万辆,同比下降1.4%。

交付变化虽有限,但呈现出明显的区域差异。

新能源汽车部分展现出显著增长势头。

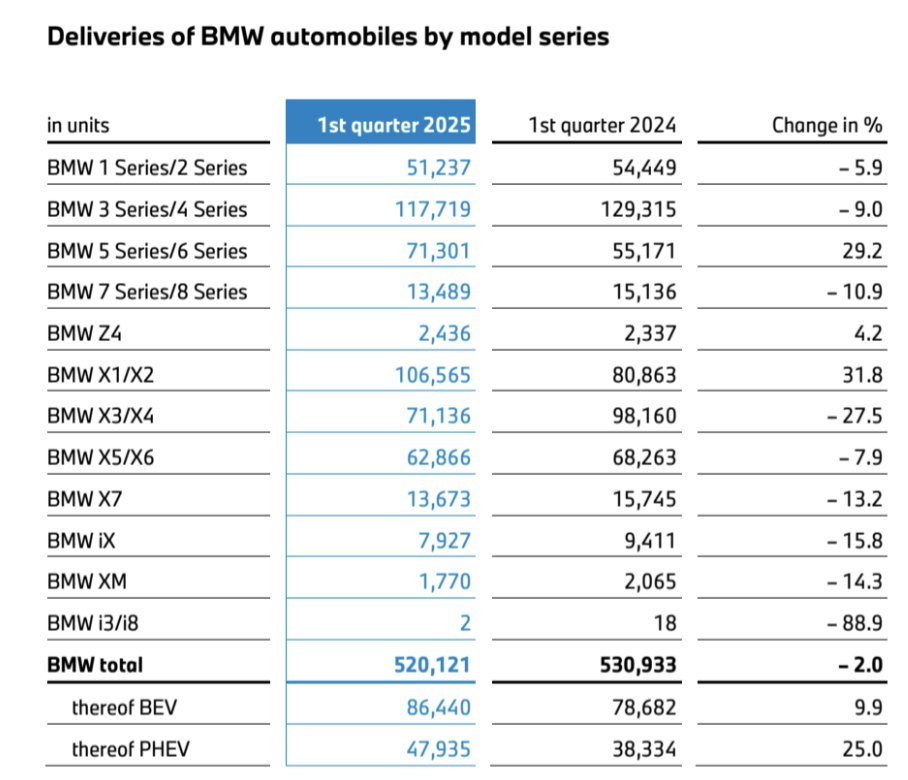

一季度,宝马新能源车型(含纯电与插电式混合动力)共交付15.75万辆,同比增长28.5%。其中,纯电车型交付量达10.95万辆,同比增长32.4%。新能源汽车整体占比已提升至26.9%,较上年同期大幅上升。

区域层面上,欧洲成为新能源增长最快的市场。宝马新能源汽车在该地区销量增长64.2%。MINI品牌贡献较大,纯电车型交付22,794辆,占品牌总量的35.3%,宝马的电动化产品在本土市场开始获得更强用户接受度,市场结构正在快速转型。

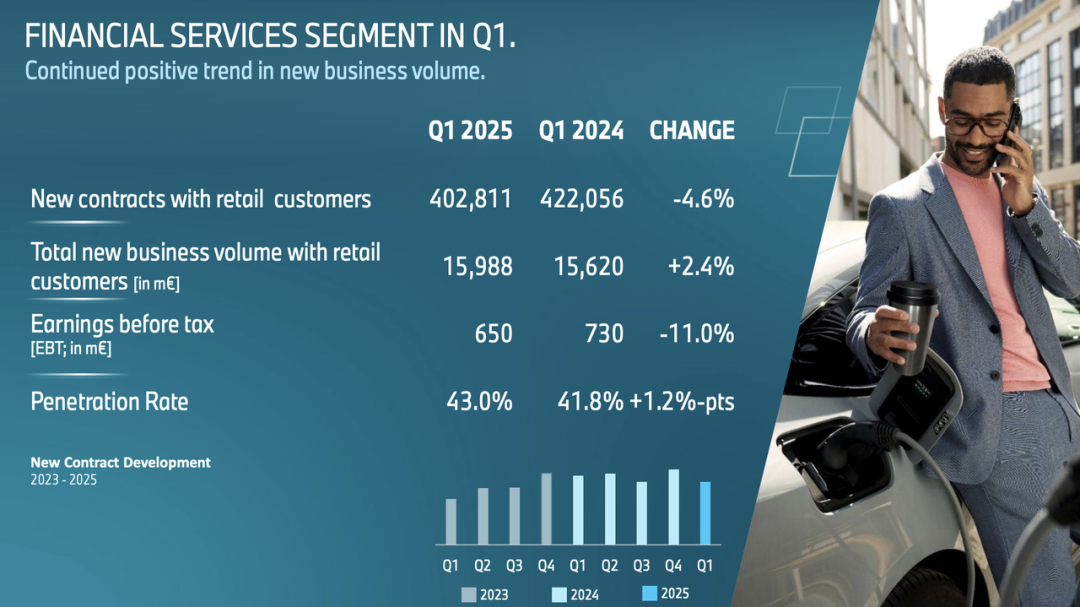

摩托车和金融业务

Part 2

BMW的挑战来自哪里?

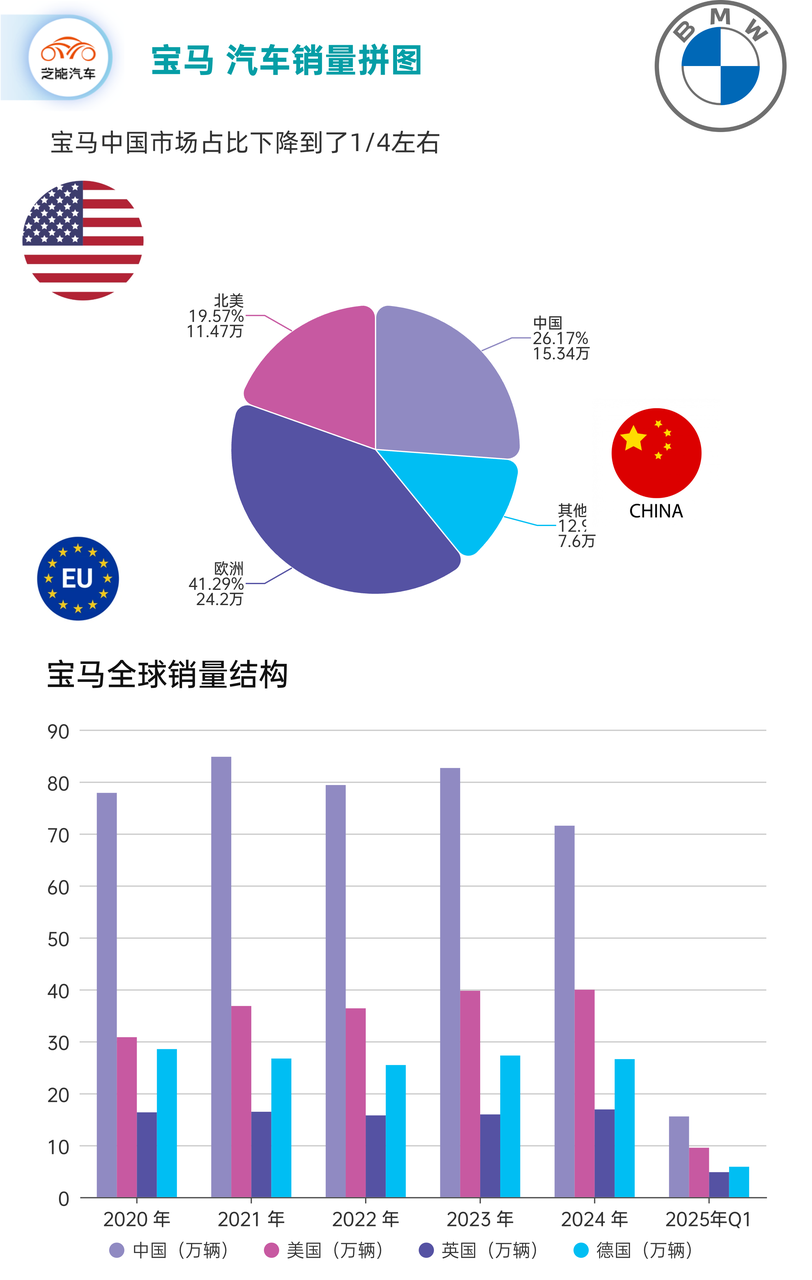

在中国市场,交付数量下降至15.52万辆(批发口径),现在宝马中国的销量开始下降到26%左右。

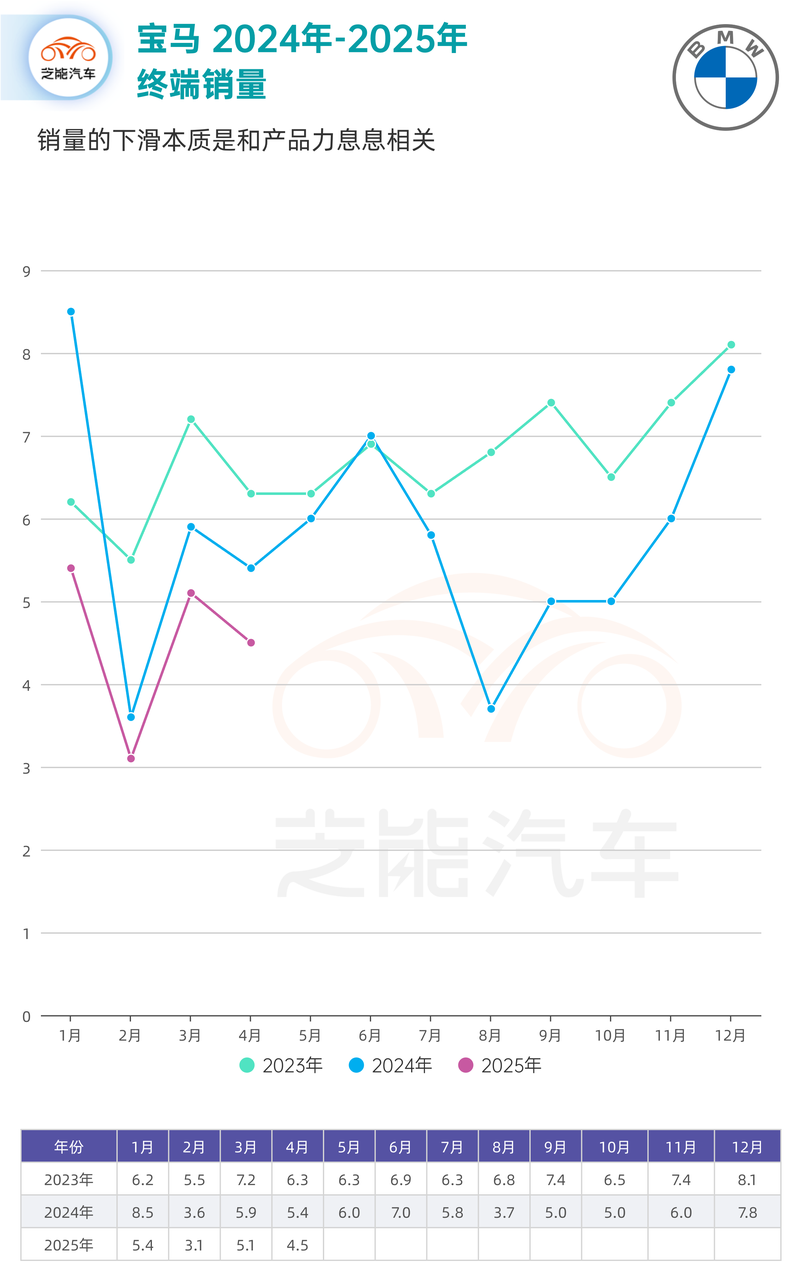

这四个月累计销量为 18.1 万台 ,整体呈现出较为低迷且波动的状态。

中国本土品牌在智能化与新能源技术层面持续推进,市场结构已呈现出以中国品牌为主导的竞争格局,在价格竞争成为主旋律的环境中,宝马虽在终端推出多项促销政策,仍未能有效逆转销量下行趋势。

中国市场的下滑为集团整体表现蒙上一层阴影。无论是市场份额还是盈利能力,中国的变化都已成为宝马全球业务中的关键变量。加强产品适配、提升本地化智能体验、优化品牌沟通,或将成为未来数个季度的战略重点。

2025年第一季度,宝马集团面对的不仅是短期的市场波动,更是深层的结构性挑战。

在全球政策趋紧、区域消费重心转移、新能源产品竞争加剧的背景下,集团营收与利润承压,但部分市场仍保留增长动能。欧洲与北美地区表现稳健,新能源业务快速扩张,说明其多动力架构与产品组合策略仍具有效性。

在技术层面,电动化进程已逐步转入核心竞争阶段。产品布局已基本成型,未来关键在于如何通过平台效率提升与用户体验优化,真正建立竞争优势。NEUE KLASSE平台及其衍生产品能否在中期释放出足够的市场影响力,将直接关系到集团电动转型的深度与广度。

成本控制与资源投入分配也将成为经营层面的主线。在现金流阶段性下降的情况下,如何维持研发节奏并确保自由现金流目标达成,将考验管理层的决策能力。

小结

宝马集团当前的运营逻辑仍具内在一致性。在压力之下,维持产品力与品牌稳健,是其能够实现中期回归增长的基础。而在战略路径上,如何在保障利润的同时完成面向未来的结构重构,将决定其在全球汽车产业格局变化中的位置。

最前沿的电子设计资讯

最前沿的电子设计资讯