芝能汽车出品

芝能汽车出品

理想汽车于2025年第一季度交出了一份财报,收入与毛利率基本守住阵地,二季度指引确实和大家的期待有点落差,订单与销量预期的双重下调揭示出其核心竞争力正在遭遇挑战。

随着越来越多的对手挤入理想曾经独占的增程式SUV赛道,曾经“无解”的L系列如今也面临份额流失的困境。与此同时,理想似乎押上了全部筹码在即将到来的纯电车型上。纯电领域的Mega未破局,i6和i8就能逆转吗?

Part 1

看似稳定的一季报,

是有压力的

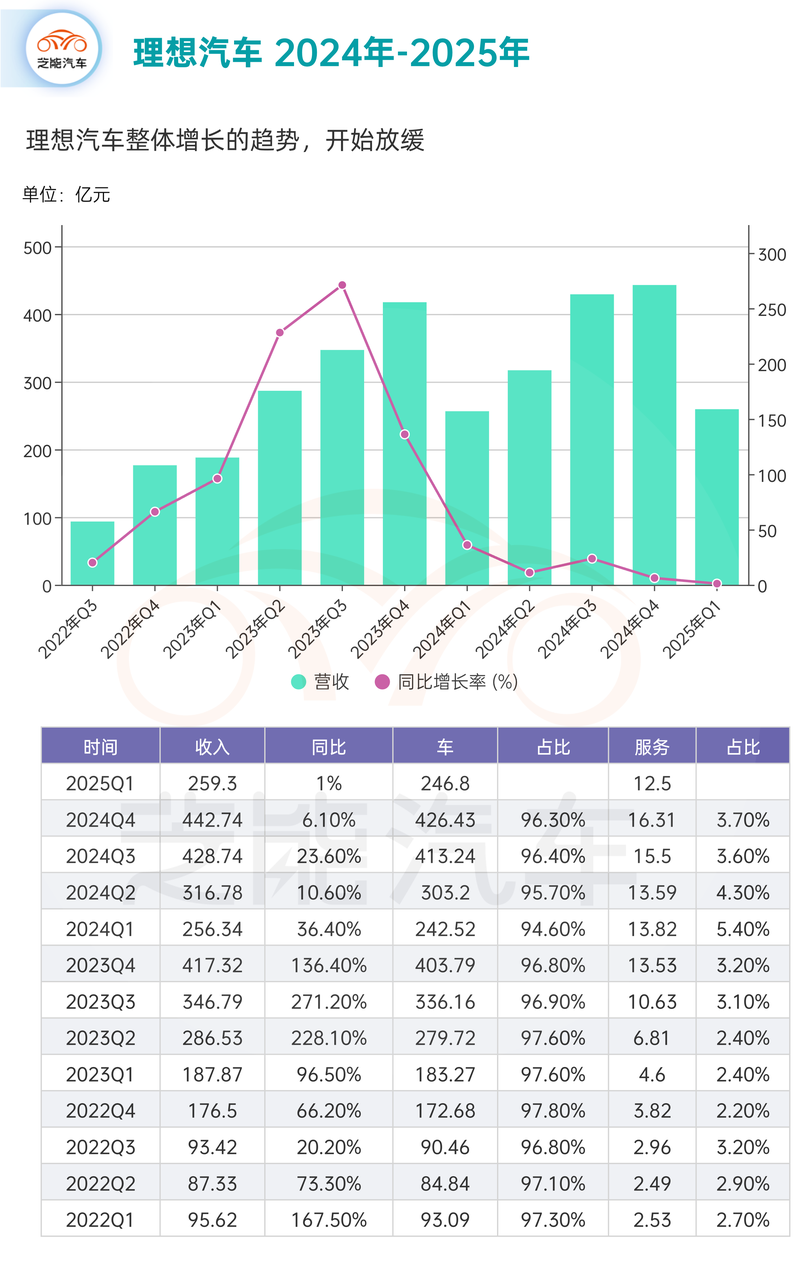

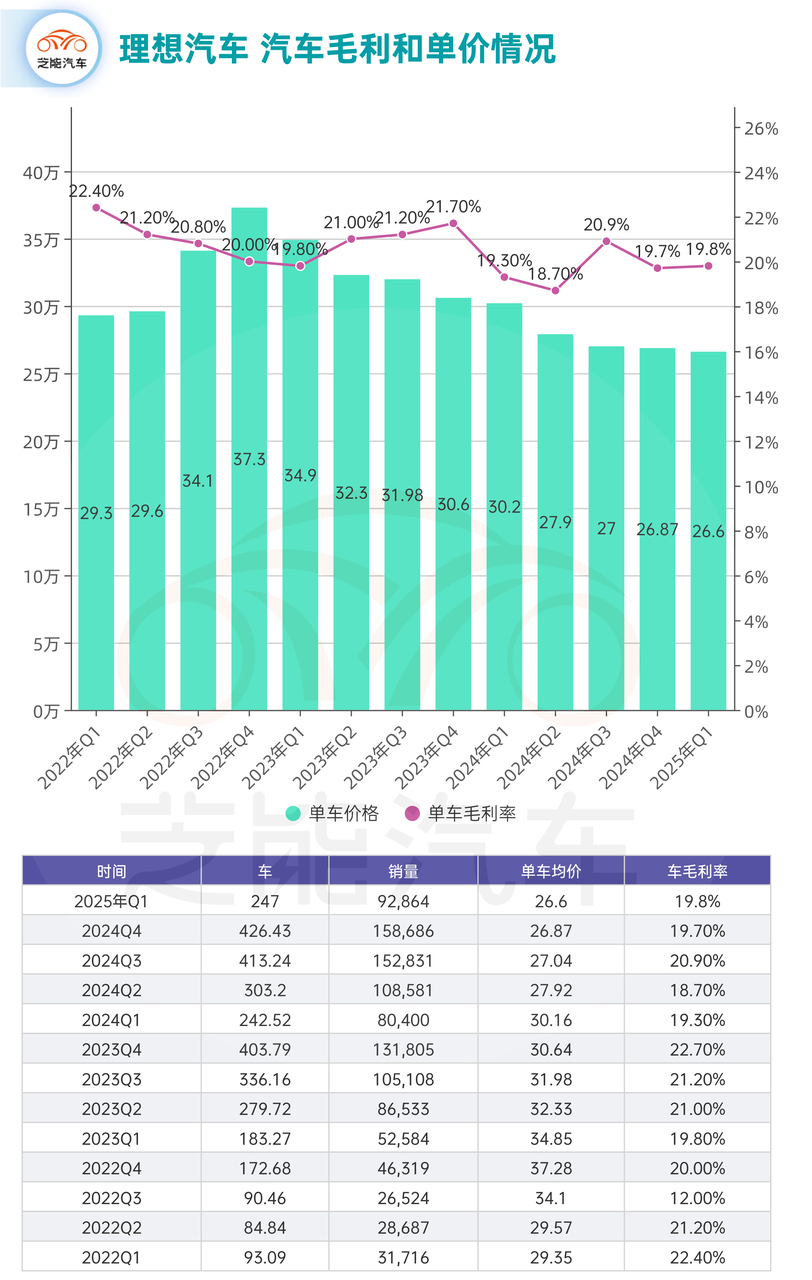

2025年第一季度,理想汽车实现营收259.3亿元,销量方面,由于高价车型占比上升(L9、L8和Mega的比例抬升),抵消了对旧款L系列降价的部分影响。

卖车单价达26.6万元,高于市场预期的26万元,整体结构趋于优化。卖车毛利率为19.8%,考虑2024年Q4由于Mega合约减值导致的“非正常”拖累,上季度的实际毛利率应在20.7%左右。

实现总营收259.3亿元人民币,其中汽车销售收入为246.8亿元,其他收入(主要为服务、金融和软件等)为11.4亿元 ,平均单车收入达到26.6万元,本季度汽车毛利率为19.8%。

2025年Q1,理想实现净利润5.91亿元,同比下降36.7%,净利润率为2.4%。理想Q1存货继续攀升,存货周转天数延长,销量指引仅为12.3万至12.8万辆,低于市场此前的预期,从总数来看低于理想在年初制定的增长目标。

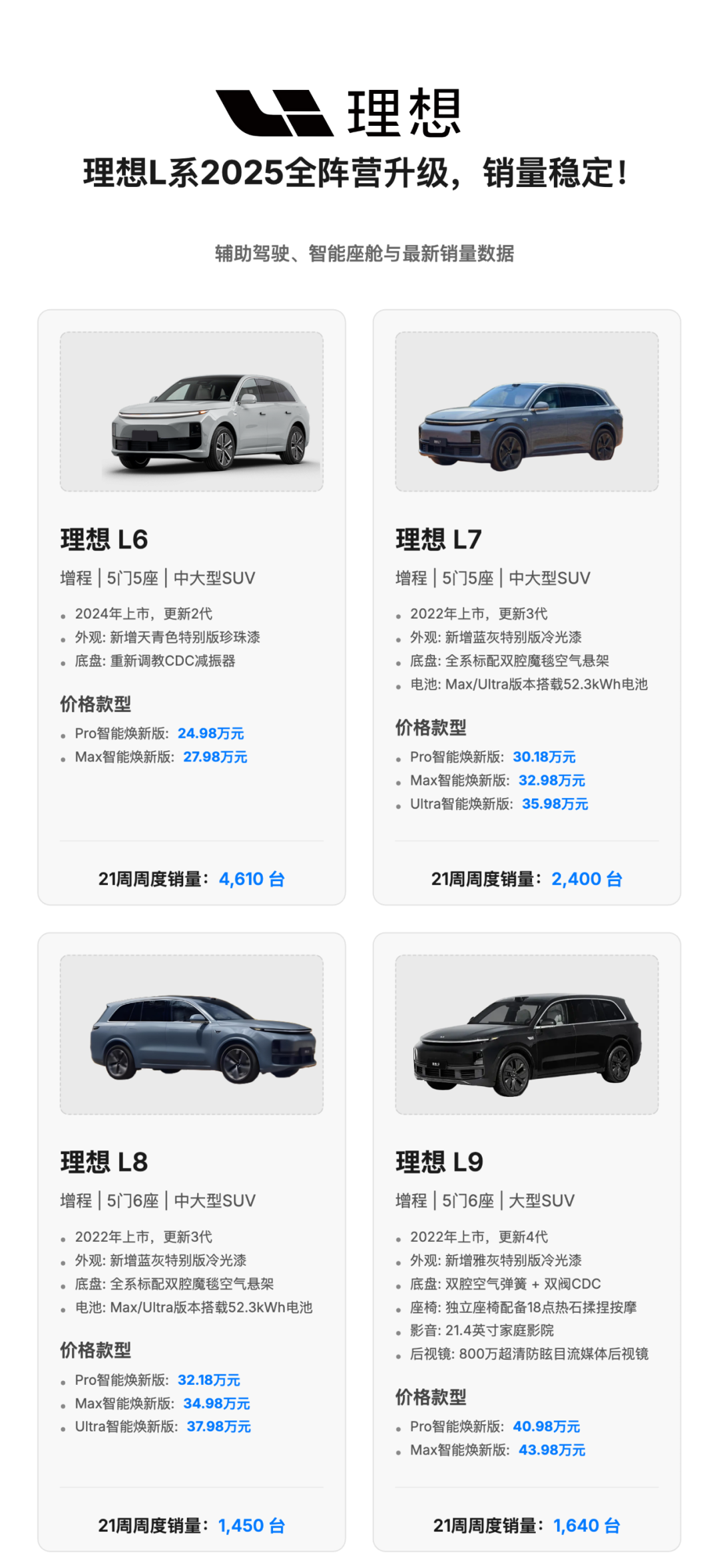

L系列的改款,在价格没有变动的情况下,依靠配置订单是有一定的保持,但是想要大杀四方还是很难。

Part 2

蓝海正在泛红,

增程基本盘如何守住?

理想过去几年之所以能迅速起量,靠的是“高端家用增程SUV”的独特定位,“蓝海”市场几乎由理想一手开辟,但到了2025年,这片蓝海正在变红。

大量竞品快速涌入,以更激进的打法切割理想的市场蛋糕:

◎ “半价理想”下沉突击:如零跑C16和后续的D系列、东风的eπ007和eπ008、长安深蓝S09等家用增程SUV正在把理想下沉的三四线市场给占住,也就是说用户画像不一样,但是把这类产品普及了 ;

◎ 更大空间+更低价格:腾势N9、领克900、深蓝S09等车型凭借优异的车身尺寸和性价比正在正面冲击L8和L9;

◎ 能耗路线创新者崛起:小鹏、极氪、小米等准备推出“大电池+小油箱”方案,用技术配置解决用户对“电动焦虑”和“油耗焦虑”的双重不满;

◎ 问界持续升级对线:华为系问界M系列不断迭代,正在高端智驾领域形成品牌粘性。

在这样的多线攻击下,理想L系列的产品优势迅速削弱,理想在Q1做出了智驾系统的升级尝试,但并未真正触动用户购车决策的“硬核要素”——空间、配置和价格。在用户看不到质变的前提下,这轮“升级”只能算是小改款。

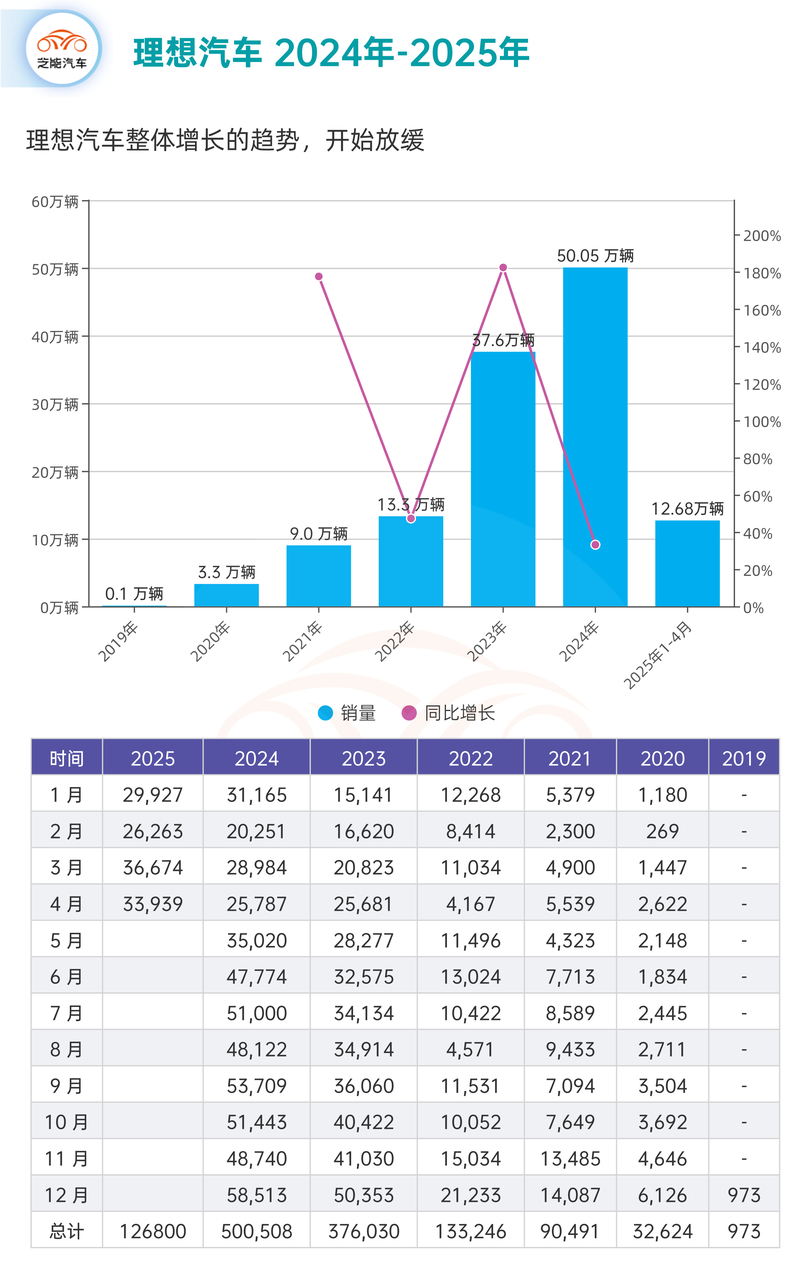

5月新版L系列上市后订单量每周约为1万辆,这个数据是不错了,如果这种表现延续,L系列全年销量将跌破50万辆,而这正是支撑理想销量的“地基”。

小结

理想汽车增程式战略正处于退潮期,L系列能否维稳成为短期关键,而中长期真正决定理想命运的,是它在纯电赛道上的破局能力。

最前沿的电子设计资讯

最前沿的电子设计资讯