速腾聚创(RoboSense)在2025年第一季度交出了一份极具转型意味的财报:

整体营收略有下滑至3.3亿元人民币,但其机器人业务激光雷达收入同比大增87%,毛利率翻倍至23.5%,净亏损同比收窄24.4%。

在车载ADAS市场短期承压的背景下,机器人和Robotaxi成为两大“新动能”,整个财务情况还可以。

Robotaxi放量与技术突破:

自动驾驶商业化的关键催化剂

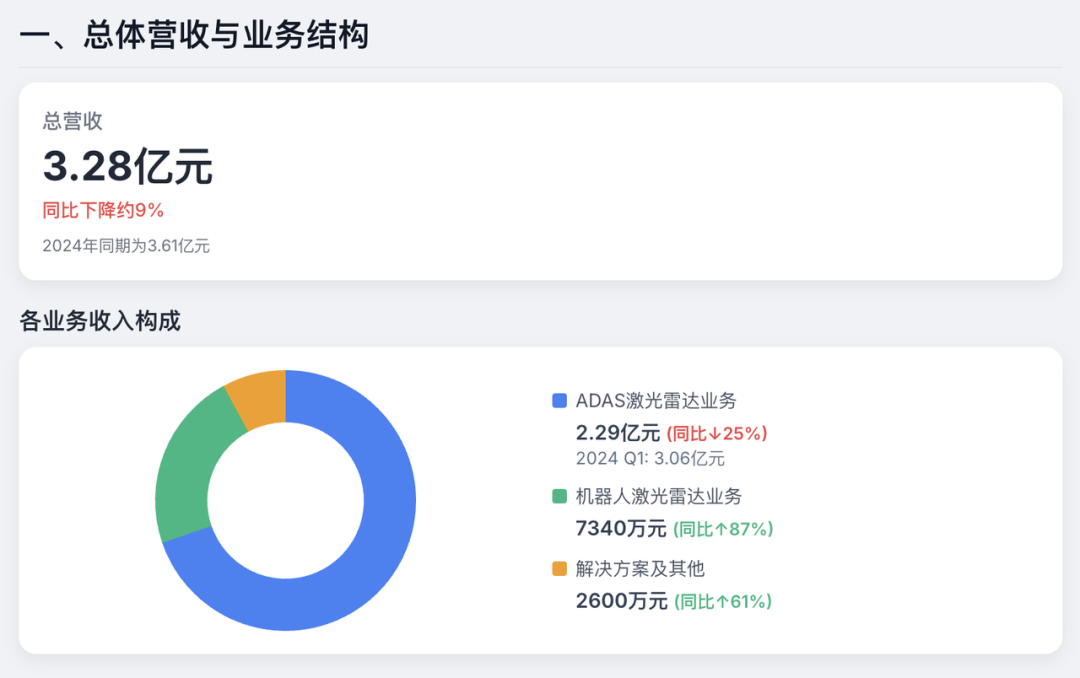

● 总营收:3.28亿元(同比下降约9%),2024年同期为3.61亿元

● ADAS激光雷达业务,收入:2.29亿元,同比下降约25%(2024年Q1为3.06亿元)

● 机器人激光雷达业务:收入:7340万元,同比增长87%

● 解决方案及其他收入:收入:2600万元,同比增长61%

在激光雷达行业走向成熟与淘汰并行的“深水期”,速腾聚在Robotaxi领域开卖了,E1是量产的车规级全固态补盲雷达,瞄准低角度探测这一技术痛点,在滴滴、小马智行、文远知行等头部客户的新一代Robotaxi车型上成为标配。

与此同时,具备600米超远探测距离与1080线高分辨率的EM4,也正逐步替代传统机械雷达,承担Robotaxi主雷达职能。一辆Robotaxi典型搭载46颗E1与13颗EM4,其量产需求的激增直接带动公司出货节奏提速。

从一季度情况看,Uber已在欧洲、中东主要城市市场开始商业化部署文远知行、小马智行等搭载速腾聚创雷达的自动驾驶车队,这标志着产品正在向高频次实战运营迁移。

支撑这一规模化放量的核心,是速腾聚创在算法、芯片、结构光学等全链路的自研闭环能力。

从EM平台支持定制线数与参数组合,到E1等全固态产品的多场景适应性,再到上海车展50%激光雷达车型搭载速腾聚创方案——公司正从供应商角色,升级为定义产品标准的“平台级参与者”。

机器人激光雷达销量翻倍,

打造第二增长曲线

如果说Robotaxi是面向未来智能出行的战略赌注,那机器人业务则是速腾聚创当下财务表现中最为亮眼的“现金牛”。

2025年一季度,机器人激光雷达收入达7340万元,同比增长87%;产品销量达11,900台,同比增长高达183.3%。

机器人产品E1R与Airy的毛利率显著高于传统机械雷达系列,对整体毛利提升至23.5%起到了决定性作用。

速腾聚创在机器人激光雷达的快速增长,既源于产品技术的跨代更新,也得益于市场场景的规模化渗透。

◎ Airy激光雷达如乒乓球般轻巧,却具备360°水平+90°垂直视野,极大契合清洁机器人、室内配送机器人等复杂环境下的使用需求;

◎ 而E1R则具备宽FoV与高可靠性,适合室外割草、仓储运输等多类场景,且具备车规级设计能力,正在推动机器人雷达朝着“汽车级”标准升级。

在客户结构上,速腾聚创已服务全球超2800家机器人客户,覆盖工业仓储、配送、清洁、无人矿卡等多个细分赛道。

更值得关注的是,速腾聚创与库犸科技(Mammotion)达成的三年120万台订单,不仅刷新行业纪录,也标志着机器人雷达首次进入百万级别规模应用,正步入类似于ADAS前期爆发的临界点。

积极布局“具身智能”赛道,3月推出首款Active Camera产品AC1,并配套AI-Ready生态系统,提供从感知开发到系统部署的一站式解决方案。

其合作对象包括宇树科技、人形机器人(上海)有限公司、灵宝CASBOT及海外具身机器人企业,显示速腾聚创正向“全链路感知方案提供商”转型。

从边缘场景切入,到深度绑定头部客户,再到抢占“服务型AI”前沿阵地,速腾聚创通过机器人激光雷达构建出了车载业务之外的“第二增长曲线”。

激光雷达赛道是很卷的,目前速腾在禾赛的攻势下,在更努力往机器人方向发展。

最前沿的电子设计资讯

最前沿的电子设计资讯