2025年上半年,中国动力电池产业延续快速增长态势,产量与安装量持续攀升,出口规模稳中有进。

宁德时代与比亚迪两家形成了双寡头格局继续主导市场,技术、产能和客户结构进一步拉大与第二梯队企业的差距。

在高产能、高需求与高库存的交织背景下,电池产业总体保持较高增速。随着国际市场竞争加剧与国内装机需求结构的分化,动力电池企业努力在展望2026年之后的新一轮增长空间。

Part 1

高产量、高装机与出口扩展,

动力电池产业延续增长节奏

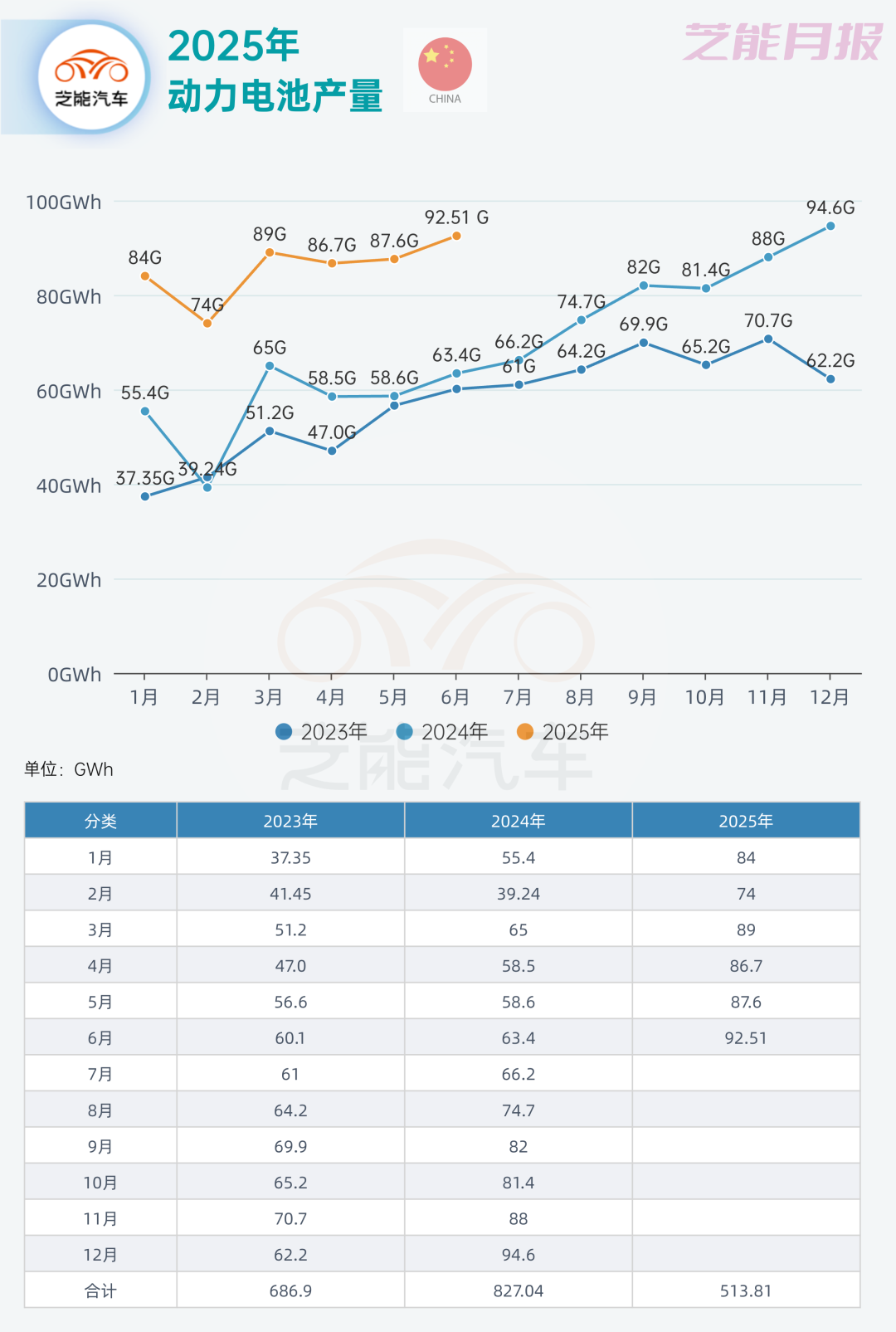

2025年上半年,中国动力电池产业延续了此前的上行趋势,产量和装机数据均表现出较高韧性。

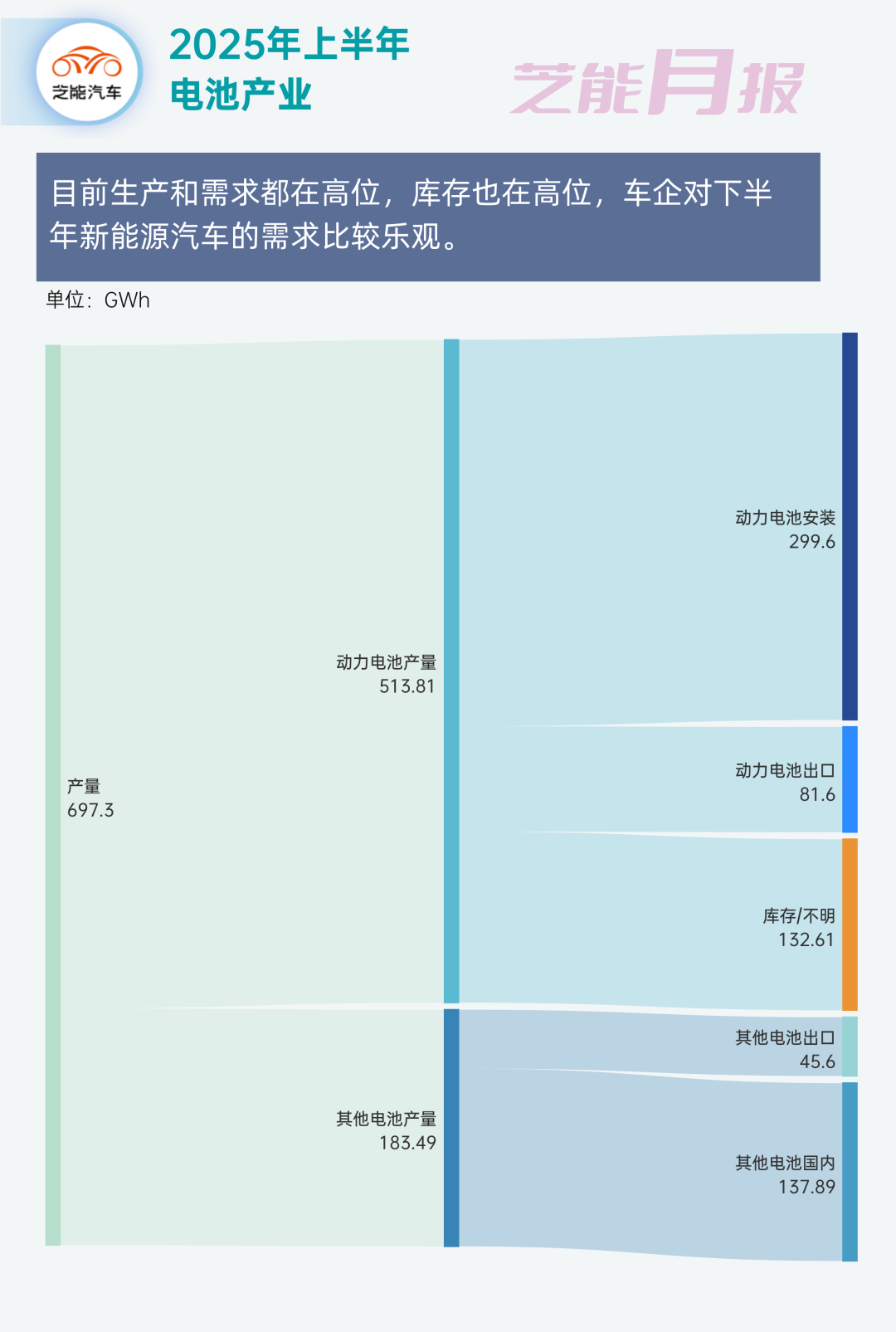

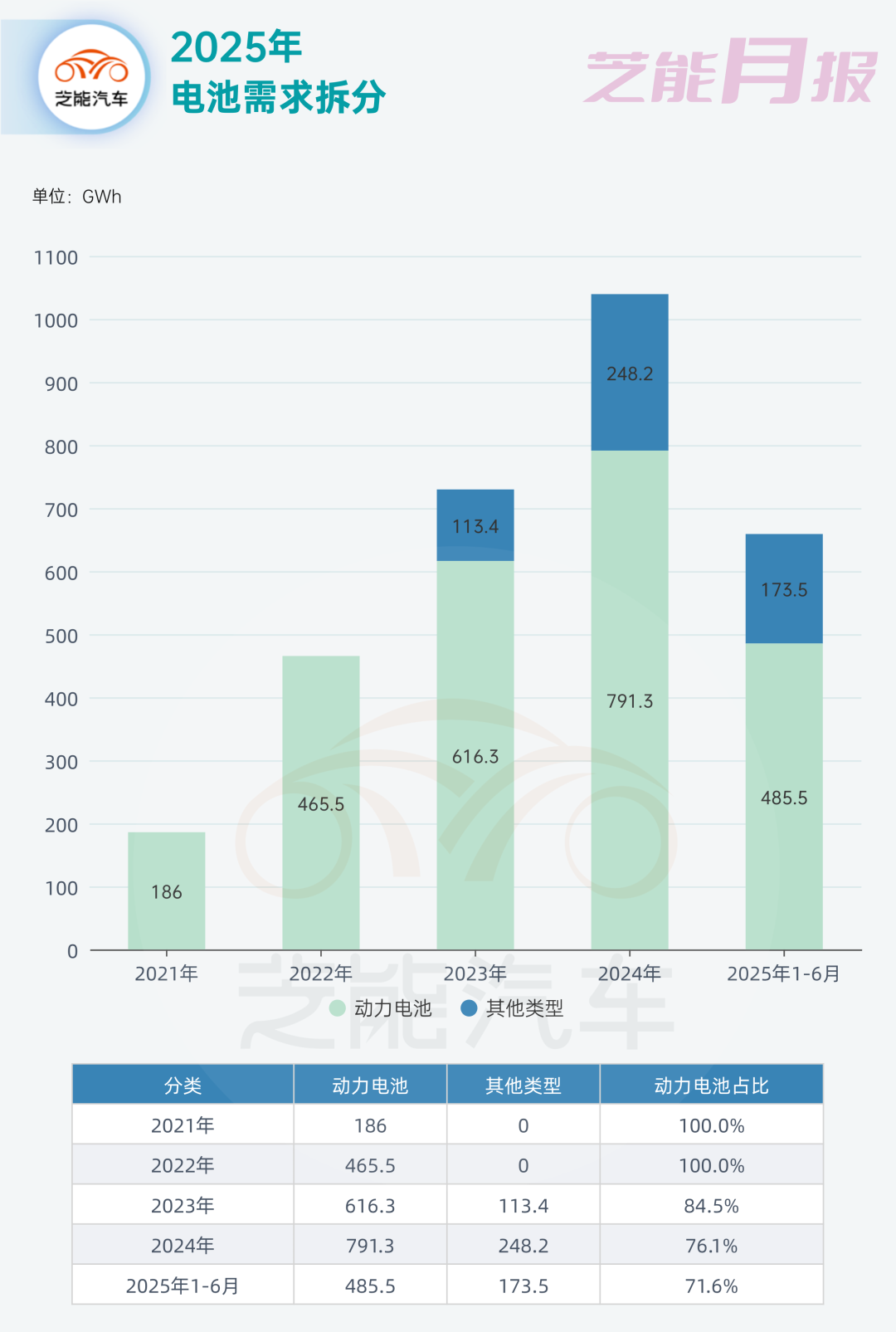

从季度与月度维度看,电池总产量逐月递增,至6月达到92.51GWh,累计产量达到513.81GWh,出产业在制造端的持续扩张能力,增长既得益于产能释放,也受到新能源汽车产销(渗透率今年经常是超过50%的)持续攀升的拉动。

从纯电和插电的比例来看,今年纯电的供给端更充分,价格打得更激进,所以上量的速度更快。

安装量方面,1—6月累计达299.6GWh,6月单月装机量58.2GWh,为年内高点。

从结构看,乘用车仍是绝对主力,商用车与特种车辆装机占比较小但有回升迹象。

随着多家车企在第二季度集中进行新车型上险,叠加新能源汽车终端零售同比回暖,动力电池装车规模持续增长,进一步巩固其作为新能源汽车核心部件的地位。

出口数据同样呈正向增长。上半年累计出口81.6GWh,期间存在小幅波动,但整体趋势向上。

中国动力电池在成本、能量密度与交付能力方面的竞争优势依然稳固,正逐步获得海外车企与储能客户的认可。

尤其在欧洲市场,部分国产电池企业凭借高性价比与柔性定制能力(主要得益于欧洲本土电池企业太拉垮了),拓展了合作空间,日韩厂商的海外份额略有下滑(三元在成本和安全层面还是有压力),给中国企业带来一定腾挪空间。

值得注意的是,伴随产量增长,产业链没有消耗的电池“库存”也在逐步累积,在需求尚可的前提下,生产端仍存在超前释放产能的趋势。

Part 2

头部格局固化与结构分化并存,

动力电池产业进入高集中时代

市场格局方面,2025年上半年动力电池行业继续由宁德时代与比亚迪两大巨头主导。

宁德时代装车量达到128.6GWh,比亚迪以70.37GWh稳居第二,合计份额超过65%。两家企业通过一体化供给能力、稳定客户资源以及持续的电芯和系统集成技术创新,在主流车型中占据主导地位,构建了高壁垒的市场结构。

◎ 宁德时代在乘用车与商用车市场均有稳定布局,CTP、麒麟电池等平台化产品仍具技术竞争力,同时在储能、电动重卡和电动船舶等细分场景拓展积极。

◎ 比亚迪则依托自产自销模式,形成从电池研发到整车控制的高度一体化闭环,其刀片电池仍为磷酸铁锂主流方案之一,并在混动与增程领域实现了大规模部署。

◎ 而在第二梯队部企业中,中创新航、国轩高科、蜂巢能源等持续推进新产线投产与客户拓展,但在规模、资源匹配能力与订单稳定性方面,仍与头部存在显著差距。

由于乘用车装机的客户黏性较强,平台转换成本较高,加之部分车企强化对核心电池供应商绑定合作,生存压力还是有的。

从电池类型看,磷酸铁锂依然为主流,装机占比稳定快往80%走了,成本优势与安全性适配了更多车型需求。

小结

回顾2025年上半年,中国动力电池产业展现出产销两旺、出口回升、技术迭代持续推进的多重积极信号,这还是一个对电池来说很好的时光。

最前沿的电子设计资讯

最前沿的电子设计资讯