2025年第一季度,梅赛德斯-奔驰集团交出了一份“表面稳健、实则承压”的财报。

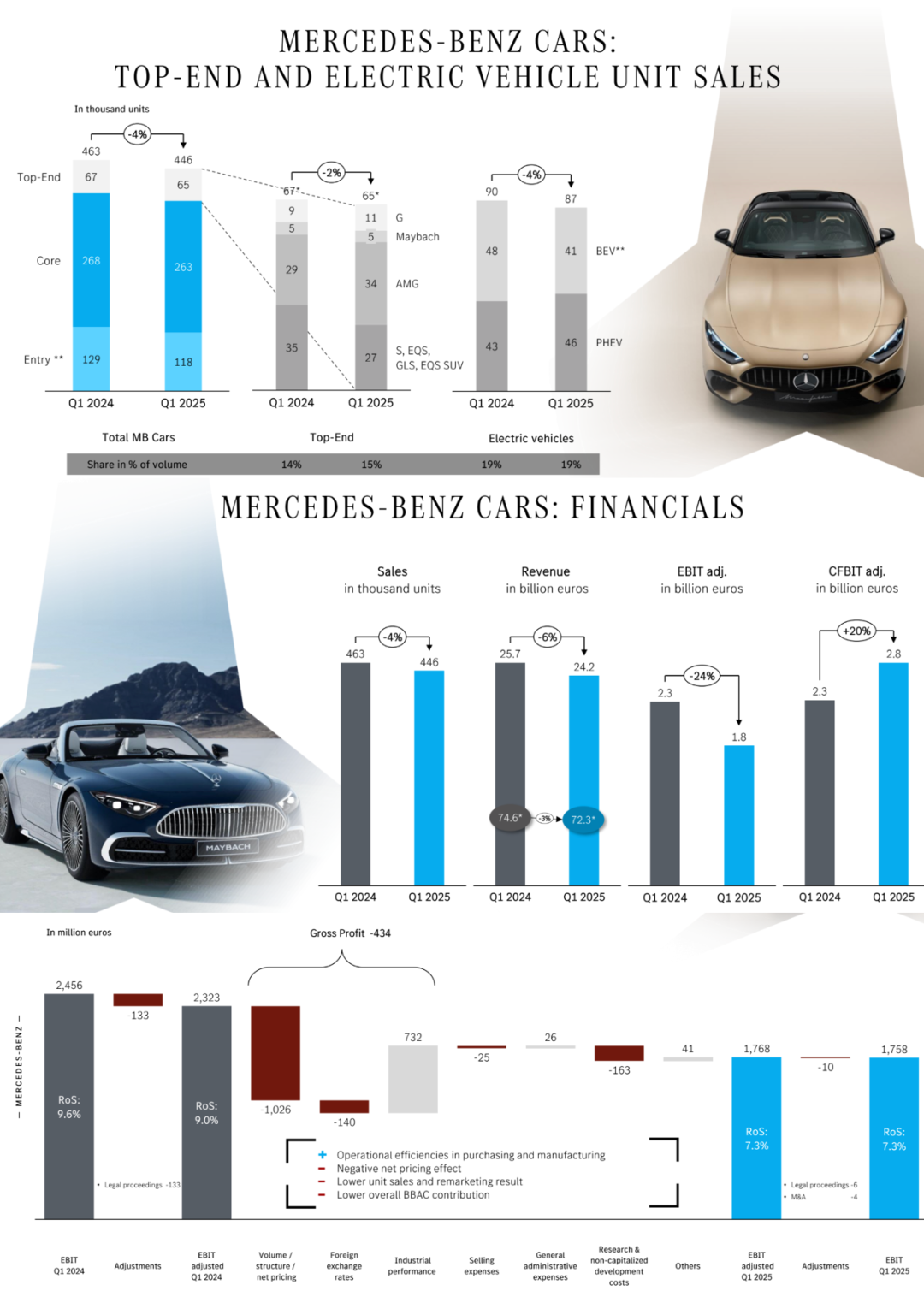

整体营收与利润指标却纷纷下滑:营收同比减少7%,调整后息税前利润(EBIT)下降24%,乘用车销量同比减少4%。

在全球高端汽车市场放缓、电动化转型成本压力加剧的背景下,奔驰正在稳步推进“Mastering Transformation”战略,但显然,光靠高端化与技术革新已难以抵御周期性逆风。在当前汽车行业重构期中的真正处境,奔驰的下一步,我们持续持续观察。

Part 1

宏观挑战下的奔驰业绩承压

奔驰持续强调其“高端战略”,但Q1 2025财报依然显露出多项关键财务指标承压。

在以利润率著称的高端车领域,经济周期性的疲软、电动车需求放缓与成本上升已构成明显拖累。

● 奔驰乘用车业务 :

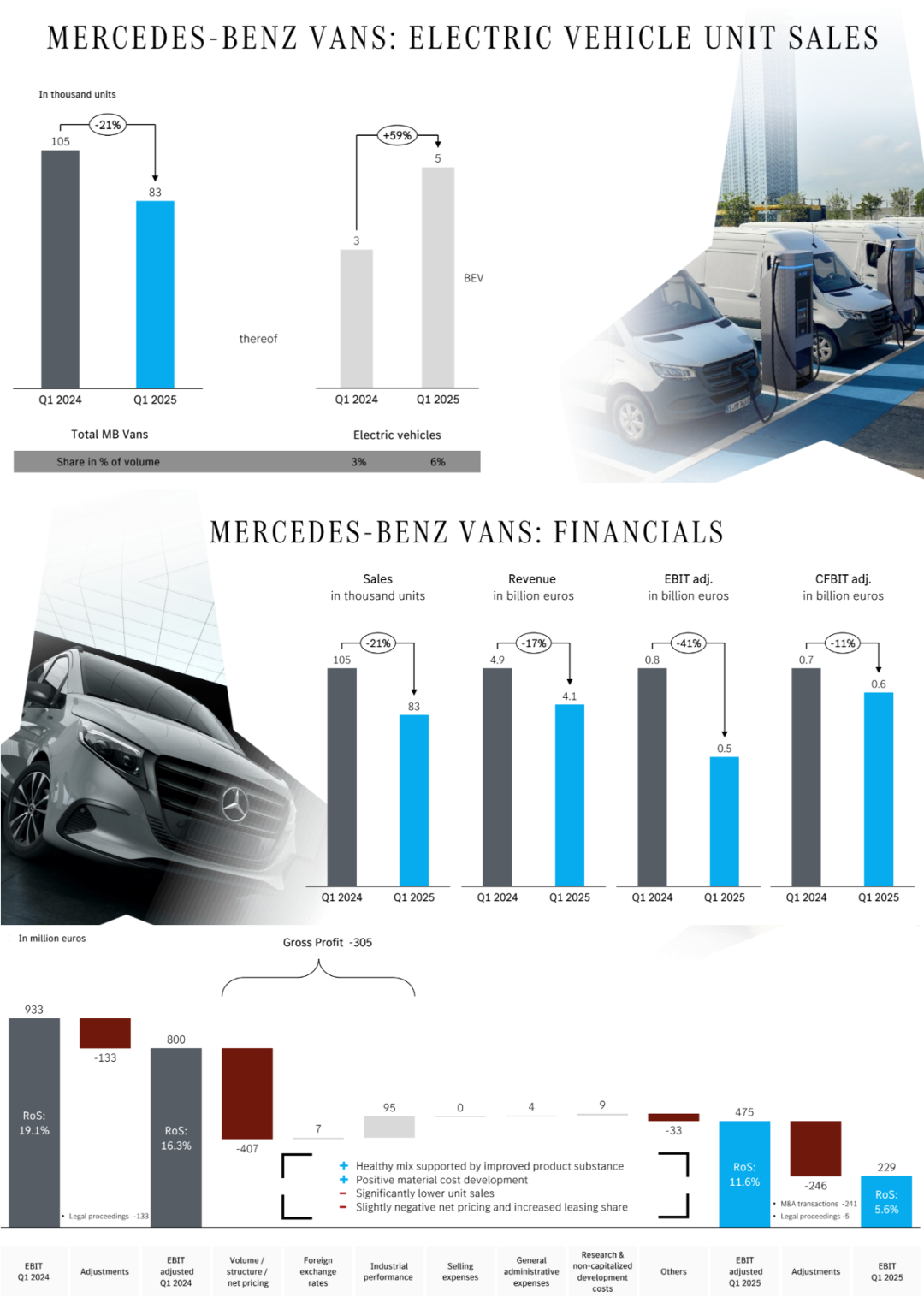

● 奔驰Van业务 :

芝能点评:奔驰通过高端车型维持利润率,但销量与利润双降显示品牌上探空间逼近上限。

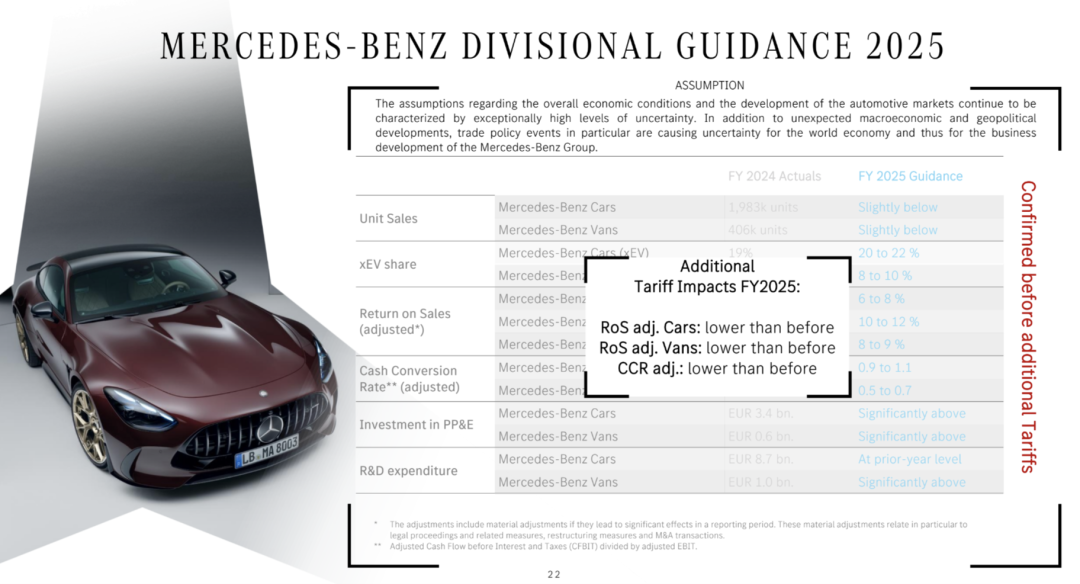

电动转型面临“难题”,需求放缓、竞争加剧(尤其在中国)、成本居高,短期难以通过电动产品拉动整体增长。以至于奔驰在目前没办法给出预测,营收、集团 EBIT和集团自由现金流(FCF)都预计略低于 之前的预期。

Part 2

奔驰“转型在进行”战略进度追踪

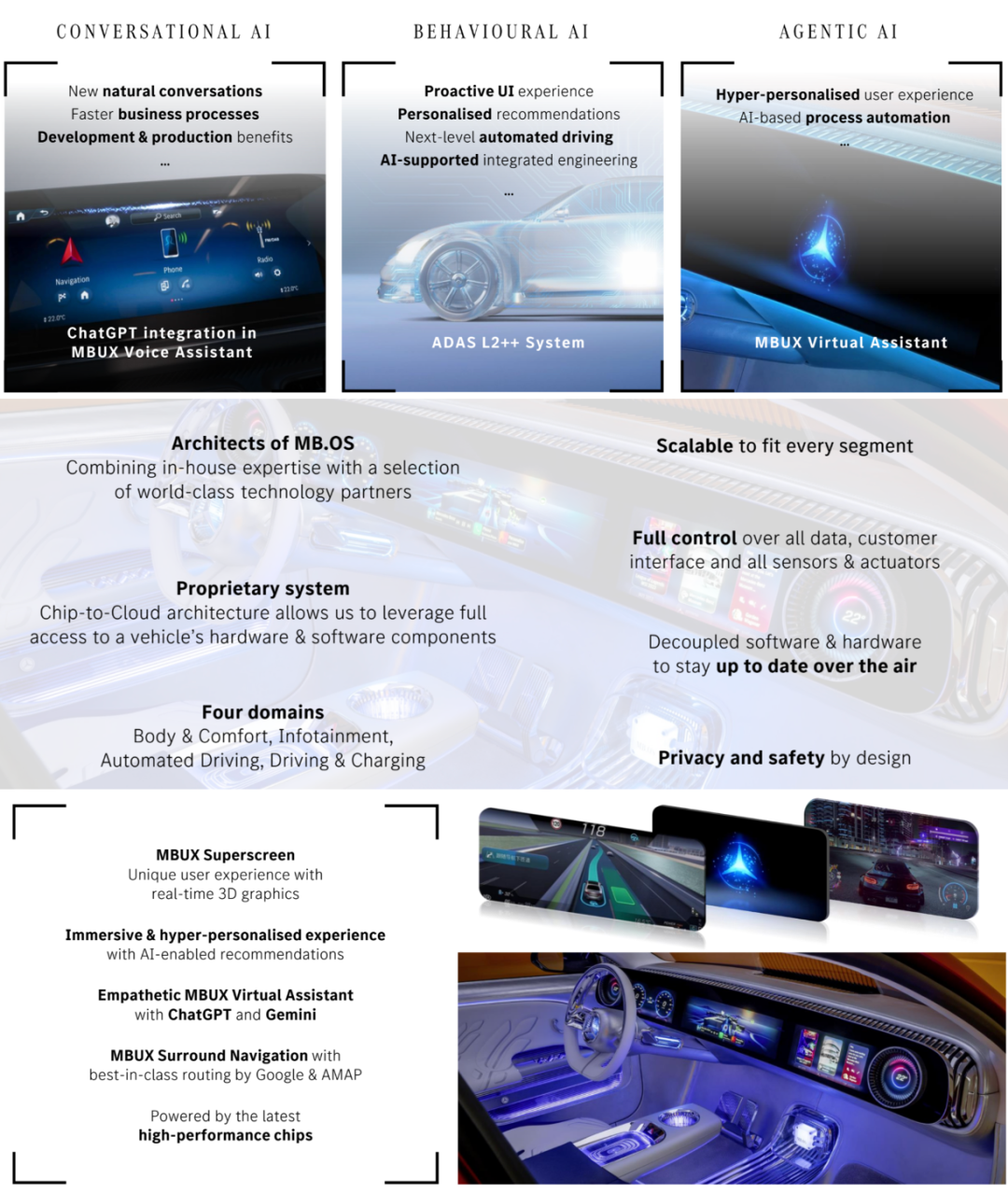

奔驰正在推进其“Mastering Transformation”战略,核心之一是打造基于自研操作系统的软硬件一体平台——MB.OS。

本季,奔驰在MB.OS的推进方面取得实质性进展,包括“点到点辅助驾驶(point-to-point assisted driving)”和“线控转向(steer-by-wire)”技术逐步落地。

系统计划于2025年量产车型上首次搭载,未来将成为奔驰软件定义汽车(SDV)战略的中枢,有望增强奔驰车辆在智能驾驶、信息娱乐和用户交互方面的竞争力,也有助于奔驰摆脱对Tier 1供应商的高度依赖,实现软硬件利润的内化。

MB.OS的商用仍处于准备阶段,其对销量或利润的实质性贡献预计要到2026年之后才能体现。

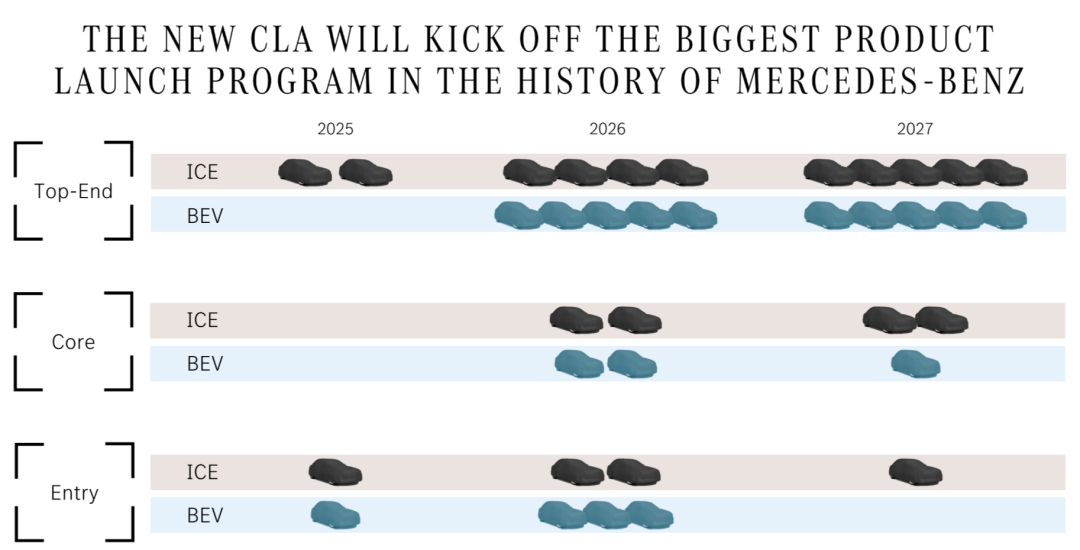

奔驰持续强化电动车产品矩阵。Q1季内,纯电GLC完成冬季测试,并将在年内发布,奔驰在上海车展上发布了Vision V概念车(这个设计并没有那么好看),瞄准高端MPV市场,未来将基于MB Vans电动平台衍生出VLS和VLE两款豪华商务车型,后者已完成测试并即将投产。

产品端的持续投入尚未转化为市场端的爆发式增长。数据显示,纯电动汽车销量同比下降13%(由4.8万辆降至4.1万辆),奔驰的电动汽车还需要产品力的提升。

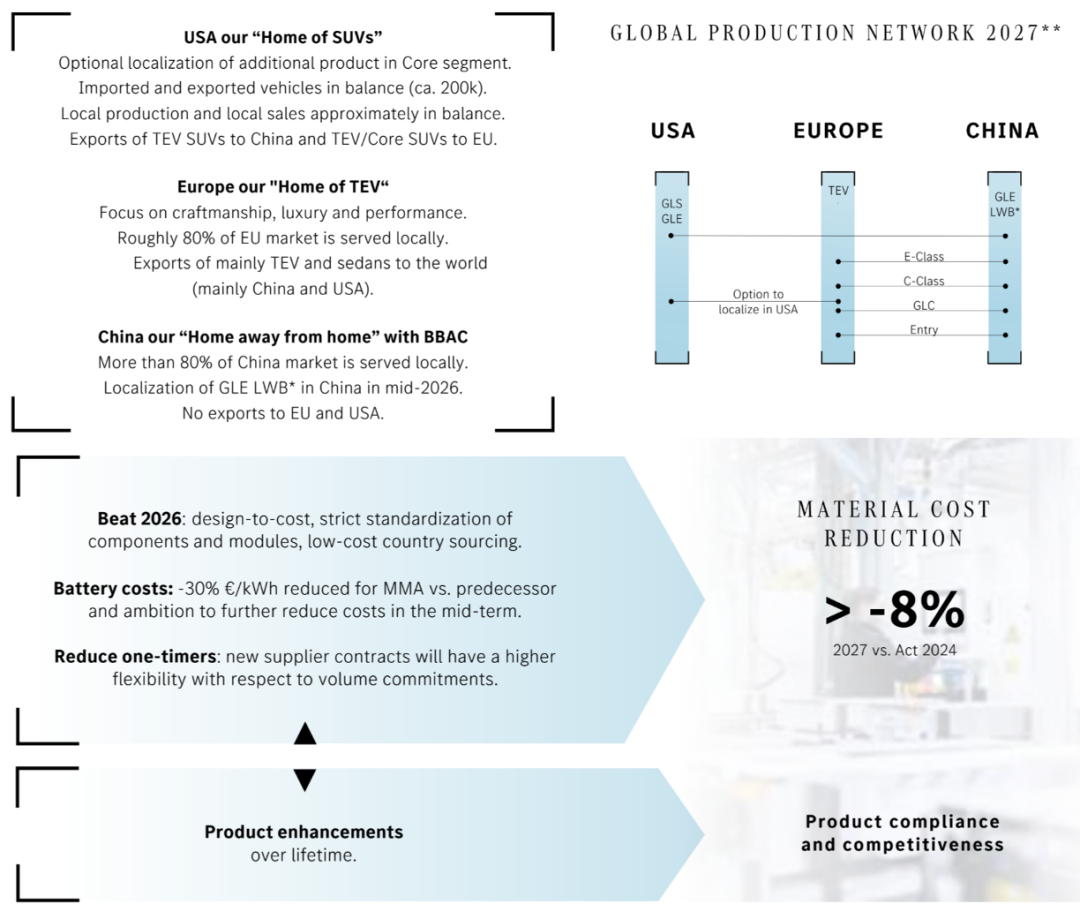

在全球产能布局方面,奔驰宣布出售其在阿根廷的业务资产,实质透露出奔驰在应对地缘政治与产能结构优化上的审慎态度。

通过压缩低效市场、集中资源于利润率更高的区域(例如中国、欧洲、中东),奔驰意在强化其“少而精”的全球产能策略,与其高端品牌定位保持一致。

这也和奔驰对碳中和路径的重新审视有关,面对欧洲碳规升级与原材料通胀,奔驰正在向更具可持续性、区域化的供应链体系转型。

● 奔驰需要在以下三方面实现突破:

小结

奔驰品牌在高端领域保持强势地位(相比宝马和奥迪),并持续推进电动化和软件平台建设,但现实的数据说明:全球豪华车市场正面临周期性降温、电动车盈利性压力与技术投入回报延迟的多重挑战。奔驰“Mastering Transformation”战略虽方向明确,但在执行上需要更坚实的基本盘支撑。

最前沿的电子设计资讯

最前沿的电子设计资讯