半年过去了,我们可以来盘点一下过去2024年上半年的中国汽车整体的终端销量情况。根据截止6月30日共26个周的周度数据,对2024年上半年的市场做一些系统性的盘点。

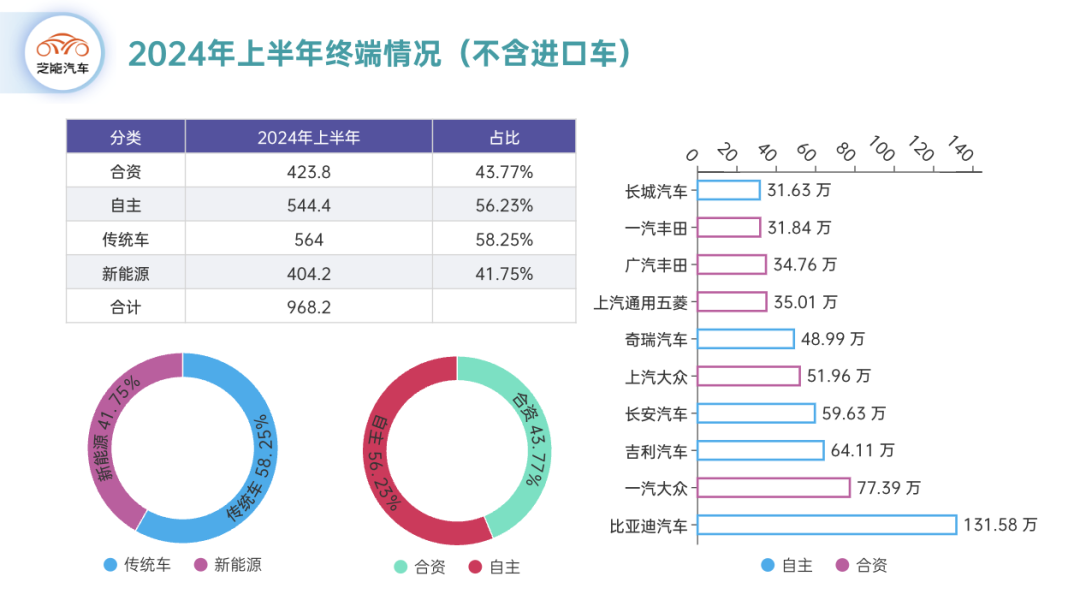

2024年在不含进口车的统计口径下,中国终端汽车的总销量为968.2万,其中:

● 外资/合资品牌423.8万台,占比43.77%,

● 自主品牌544.4万,占比56.23%。

● 新能源汽车终端销量为404.2万台,占比41.75%,

● 传统燃油车(含混动)为564万台,占比58.25%。

备注:含进口车的口径,等数据出来以后会做一些补充。

排名前十位整车企业主要为:

● 比亚迪汽车销售了131.58万台,

● 一汽大众销售了77.39万台,

● 吉利汽车销售了64.11万台,

● 长安汽车销售了59.63万台,

● 上汽大众销售了51.96万台,

● 奇瑞汽车销售了48.99万台,

● 上汽通用五菱销售了35.01万台,

● 广汽丰田销售了34.76万台,

● 一汽丰田销售了31.84万台,

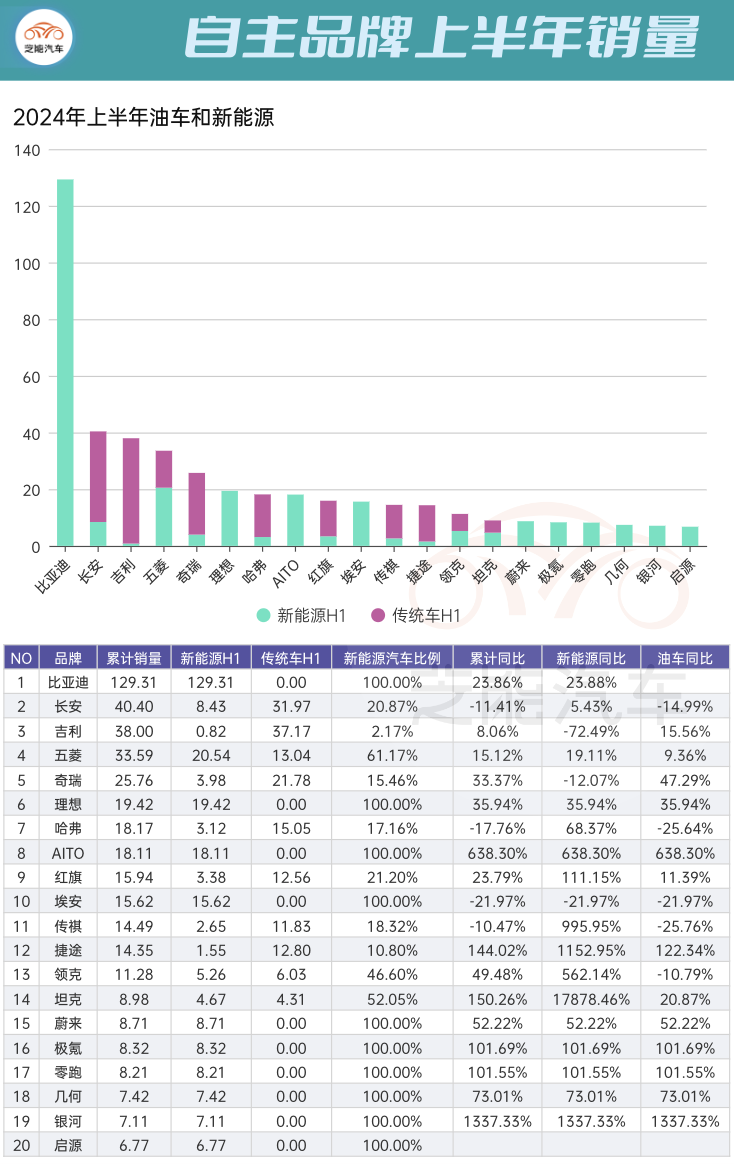

自主品牌

聚焦品牌表现,从自主品牌的视角审视,我们发现跻身TOP50榜单的门槛已升至半年销量1万台。前14名的品牌,半年终端销量均逾10万台。这其中,比亚迪、五菱、领克是顺利完成了转型过渡,而新势力理想、问界、埃安同样势头强劲,半年销量亦跨越10万台大关。

● 在5-10万这个台阶里面,主要包括坦克、蔚来、极氪、零跑、几何、银河、启源、深蓝和小鹏。

● 在1-5万里,可能需要引入价格纬度去考虑,腾势、方程豹、岚图、阿维塔、智界,考虑价格因素这些品牌的成绩也能算过得去。

在淘汰赛来临的时候,我们看到对于上面的这些品牌:

● 20万以下的品牌,都需要快速增长到40万以上来实现规模化

● 20万以上的品牌,也需要15-20万左右的销量支撑才能立得住。

所以自主品牌,在2024年也是经过了一次残酷的淘汰赛的。

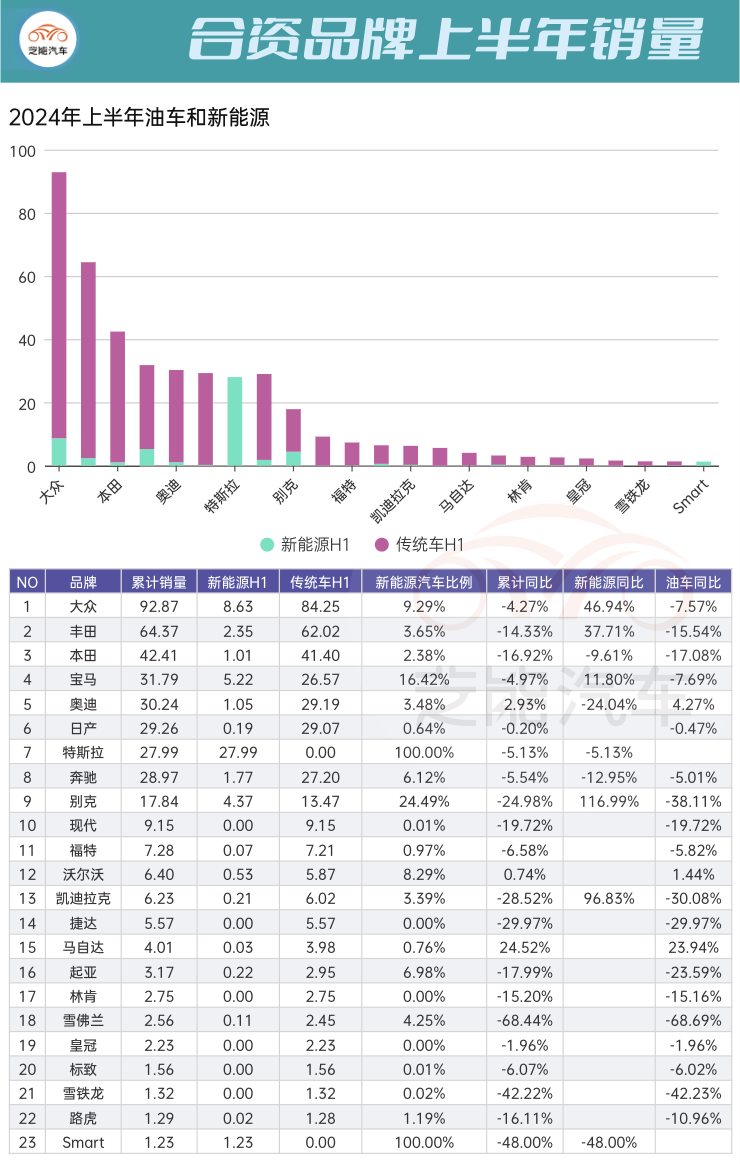

合资/外资品牌

在合资与外资品牌的阵营中,局势就显得有点扑朔迷离。整体而言,多数品牌未能幸免于销量下滑的寒冬,连全球电动车巨头特斯拉亦未能独善其身。若剔除特斯拉这一特例,合资与外资品牌的新能源汽车渗透率普遍低迷,凸显出市场转型的严峻挑战。

细察当前数据,合资品牌中唯有大众、丰田与本田依旧保持坚挺,销量表现相对稳健。在豪华阵营,宝马、奥迪和奔驰坚守阵地,与特斯拉一道,成为少数能在新能源浪潮中站稳脚跟的佼佼者。

然而,对于众多其他合资品牌而言,中国市场正迎来一场优胜劣汰的洗牌。预计下半年,这一趋势将更加显著,部分品牌或因信心不足而持续收缩,市场格局或将面临更为剧烈的变动。

小结

最前沿的电子设计资讯

最前沿的电子设计资讯