各家新势力中,零跑汽车首个公布二季报,为上半年的成绩交了一张总结。

● 2024年上半年,营业收入88.5亿元,同比增长52.2%;

● 交付达86696台,同比增长94.8%。

● 2024年上半年零跑汽车净亏损22.1亿元,与2023年同期的22.7亿元基本持平。

芝能点评:零跑在新势力汽车里面保持了高增长的交付,随着C10、C11和C16的矩阵形成,围绕15万这个价位零跑布置了满足消费者的各种产品。

但是在2024年残酷的竞争环境下,还是处于要输血的状态。在未来几个季度的前景指引中释放了乐观信号,通过出海来改变自己的命运。

零跑的运营改善,

核心问题在于没有定价权

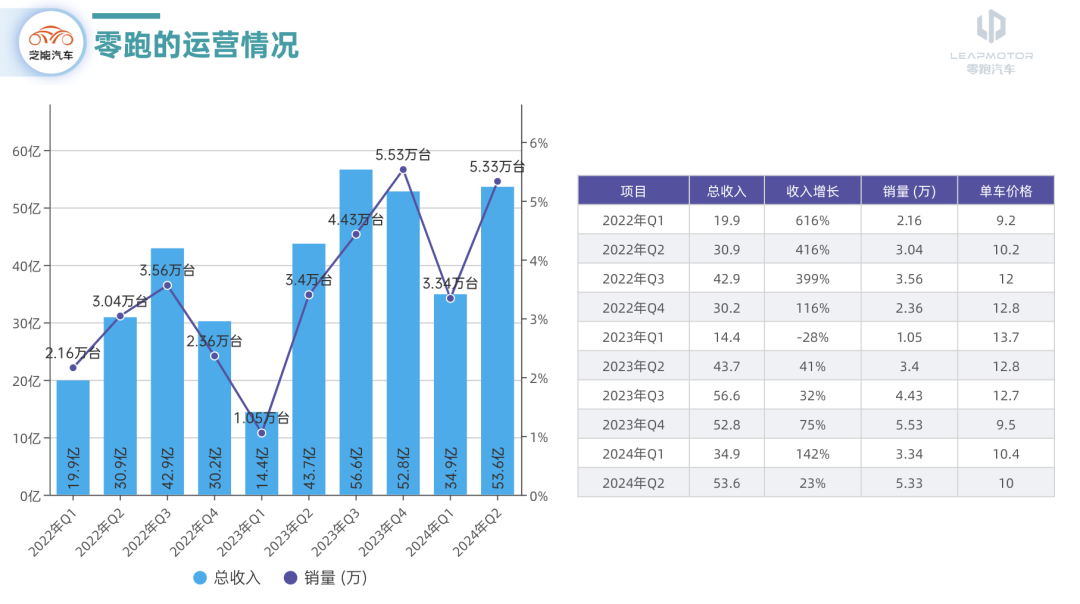

如果我们拆解一下,按照季度来看,零跑的毛利率和单车售价均低于大家的期望,核心问题还是要在目前的局面中存活下来,整体的性价比要进一步提高。

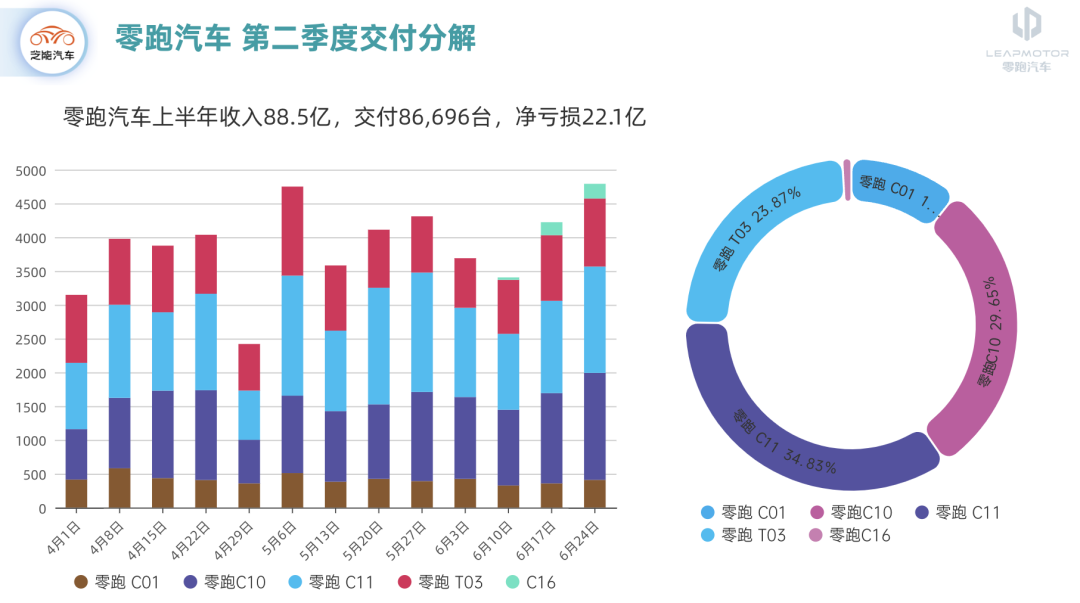

在第二季度,C16车型在6月上市并开始交付,车型占比的贡献有限,我们可以分解一下零跑各个车型的交付情况。

● C10占比近30%;

● C11占比35%;

这两台车占了零跑总交付的65%。

● T03占比近24%;

● C01占比为10%;

这个车型交付结构导致了零跑二季度单车均价仅为10万元,较上季度下降0.4万元。

客观来说,最让人惊喜的还是零跑C10,车型的纯电版本销量环比增长162%,这款车的纯电版本性价比很高,较低的售价也拖累了整体单车价格,甚至拖累了整体的毛利率。

当然,随着销量的提升,零跑的单车成本也有所降低,从上季度的10.6万元下降到9.8万元,产能利用率提高,单车分摊的制造成本有所下降。单车制造成本的降低也帮助毛利率转正,这个还是很重要的。

当然我们可以分解来看,目前零跑各车型的纯电版本销量的增长是快于增程版本。T03除外,零跑C系列的增程版本的销量和纯电销量的环比提升分别为26%和93%,这是因为零跑和比亚迪的车型价格区间是重合的,比亚迪DMI 5.0是消费者重点对比对象,零跑增程车型的定价和纯电比较接近,所以零跑的新用户更喜欢零跑的纯电车型。

发展的方向

在国内市场,零跑的增长面临来自相同价格带主导者比亚迪的竞争,零跑一直面对着巨大的压力,而来抢市场的也来自其他新的对手。

零跑在研发方面继续坚持全域自研,尤其是在智能化和新车型的研发上投入巨大。事实上,零跑在智能驾驶领域也在逐步转向深度自研,正在实施端到端大模型智驾系统的研发,主要是应对小鹏Mona智驾系统下沉到15万元价格带的竞争。

新势力汽车在扩大市场份额,提振销量的时候,都选择了价格带下沉,智能系统配置下方,所以零跑2024年的研发重点集中在将智能驾驶技术下沉到16万元价格带的车型中,并计划在2025年推出基于端到端大模型的城市智能驾驶功能(CNAP)。

可以说,在中国市场的比拼,车企还要血战到底,能保持一定正毛利已经很努力了。

零跑的未来发展的亮点主要在国际市场上的扩展计划。

零跑与Stellantis的合作被视为其国际化战略的重要组成部分。通过利用Stellantis的现有销售渠道,零跑能够在政策风险和关税双高的美国和欧洲市场减少进入壁垒,计划利用Stellantis在海外的现有工厂进行生产和组装,这将进一步降低贸易壁垒风险。

零跑目前正在集中研发B级车,这类车型介于T03小车和C级车之间,主要针对欧洲市场对小型车的偏好。

小结

零跑在2024年从增长来看,也是取得了非常不错的成绩,当然由于竞争的激烈,收入和毛利率并没有想象中那么容易改善,但是国际化战略,尤其是与Stellantis的合作,为未来的增长带来了希望,我们持续观察各家新势力的发展。

最前沿的电子设计资讯

最前沿的电子设计资讯