2025年5月,俄罗斯乘用车市场持续承压,同比下滑超28%。

尽管整体需求疲软,但中国品牌在俄市的渗透率却不断提升,部分企业甚至创下历史市占率纪录。其中,来自中白合资的品牌表现坚挺,奇瑞系多品牌战略延续增长动能,而捷途更是在整体走弱的市场中逆势增长,显示出中国品牌在俄罗斯市场日益增强的竞争力。

俄罗斯乘用车市场概况:

传统本土品牌疲软,

中国品牌集体发力

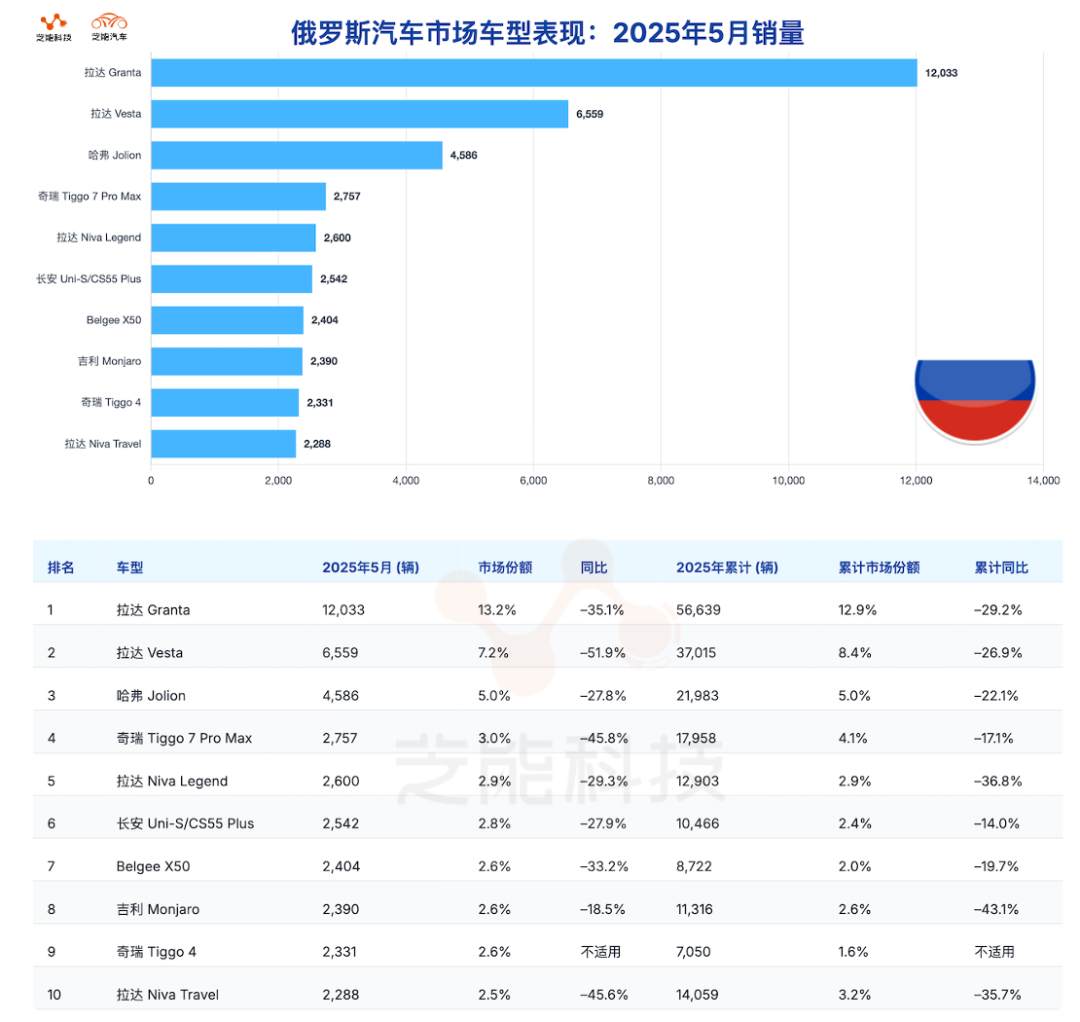

2025年5月,俄罗斯轻型车市场延续下行趋势,单月销量为91,218辆,同比下降28.3%。

今年前五个月累计销量为440,259辆,年减幅达26%。这反映出俄国市场整体消费信心疲弱,同时也揭示出品牌间分化愈发明显的格局。

本土品牌拉达依旧保持市场第一,但销量大幅下滑至25,552辆,同比暴跌36.2%,市场份额从去年同期的接近三成缩至28%。

尽管旗下Granta与Vesta依旧包揽销量榜前两名,但跌幅明显,尤其Vesta同比锐减逾五成。

老牌车型Niva Legend则逆势升至第五名,创下过去一年以来的最佳排名,显示出在新车供给受限下,部分消费者回流至经典、易维护的产品。

中国品牌整体表现不俗。

◎ 其中哈弗以10,623辆的成绩稳居第二,占比11.6%;奇瑞紧随其后,销量为9,780辆,市占率10.7%。这两家企业尽管同比也有双位数下滑,但跌幅显著低于市场平均水平,显示其在品牌力和渠道覆盖方面依然具有强劲支撑。

◎ 吉利与长安虽然依旧排名前五,但跌幅较大,分别下降38.7%与43.5%。尤其是长安,其曾借助CS55 Plus等车型在2024年强势突围,如今在竞争白热化之下逐步回归平稳。

◎ 来自白俄罗斯本地组装的合资品牌Belgee以微涨0.4%的成绩实现逆势增长,市占率达到4%,创下历史新高。另一匹黑马捷途则以同比增长8.3%的态势首次突破3.7%份额,也刷新品牌在俄市场的记录。这两家品牌的上扬,恰好填补了欧系与日韩系退出后留下的空白。

在车型方面,除拉达系产品牢牢占据榜首外,哈弗Jolion、奇瑞Tiggo 7 Pro Max、长安UNI-S、吉利Monjaro等均跻身前十,展现出中国车企在多细分市场的广泛覆盖能力。而捷途与Belgee分别凭借X70系列和X50成功突围,进一步说明非一线中国品牌同样具备在俄竞争的潜力。

中国品牌

在俄增长动能持续释放,

结构分化初现

在俄国乘用车市场全面收缩的大背景下,中国品牌整体表现出较强的韧性。

根据2025年5月数据,前十大品牌中有六家为中国品牌,合计市占率已超40%。其中,哈弗、奇瑞、吉利、长安构成主力阵容,Belgee与捷途则凭借区域组装优势与差异化定位,实现突破性增长。

从销量来看

◎ 哈弗Jolion延续主力地位,月销超4,500辆,稳居第三,几乎与市场平均跌幅持平。

◎ 奇瑞Tiggo 7 Pro Max虽下滑严重,但仍占据第四位。

◎ 新晋的Tiggo 4则首次进入前十,侧面说明其对价格敏感型消费者的吸引力正逐步增强。

◎ Belgee作为吉利在白俄罗斯的合资布局,得益于本地化生产,具备规避进口限制和关税的优势,X50车型已连续多月进入主流行列,且5月销量达到2,404辆,排名第七,进一步稳固品牌在中小型SUV市场的影响力。

◎ 捷途的崛起是本月最大亮点之一。其在市占率达到3.7%,年增幅高达8.3%,是唯一实现同比增长的中国独立品牌,说明其以大空间、强配置、低价格为核心的产品逻辑正被俄国消费者认可。这也验证了中国车企在海外市场通过精准定位打开缺口的可能性。

◎ 长安方面,尽管同比下滑幅度较大,但UNI-S系列重新进入前十,表明其高颜值、高配置的产品依旧在特定消费人群中具有吸引力。

◎ 而吉利的Monjaro尽管整体品牌下滑严重,但其定位更高的中型SUV依然稳定贡献销量。

◎ 奇瑞系在俄市场采用多品牌并行策略,除了主品牌外,还布局了捷途、捷克(Jaecoo)和欧萌达(Omoda)等子品牌,形成价格层级与风格互补。截至5月,奇瑞三品牌合计市占率已超过17%,构建起完整的产品矩阵,增强了品牌抗风险能力。

2025年5月,俄罗斯整体车市持续低迷,但中国品牌表现还行。

最前沿的电子设计资讯

最前沿的电子设计资讯