2025年上半年,中国汽车出口整体保持增长态势,但增速逐步放缓,产业结构发生显著变化。

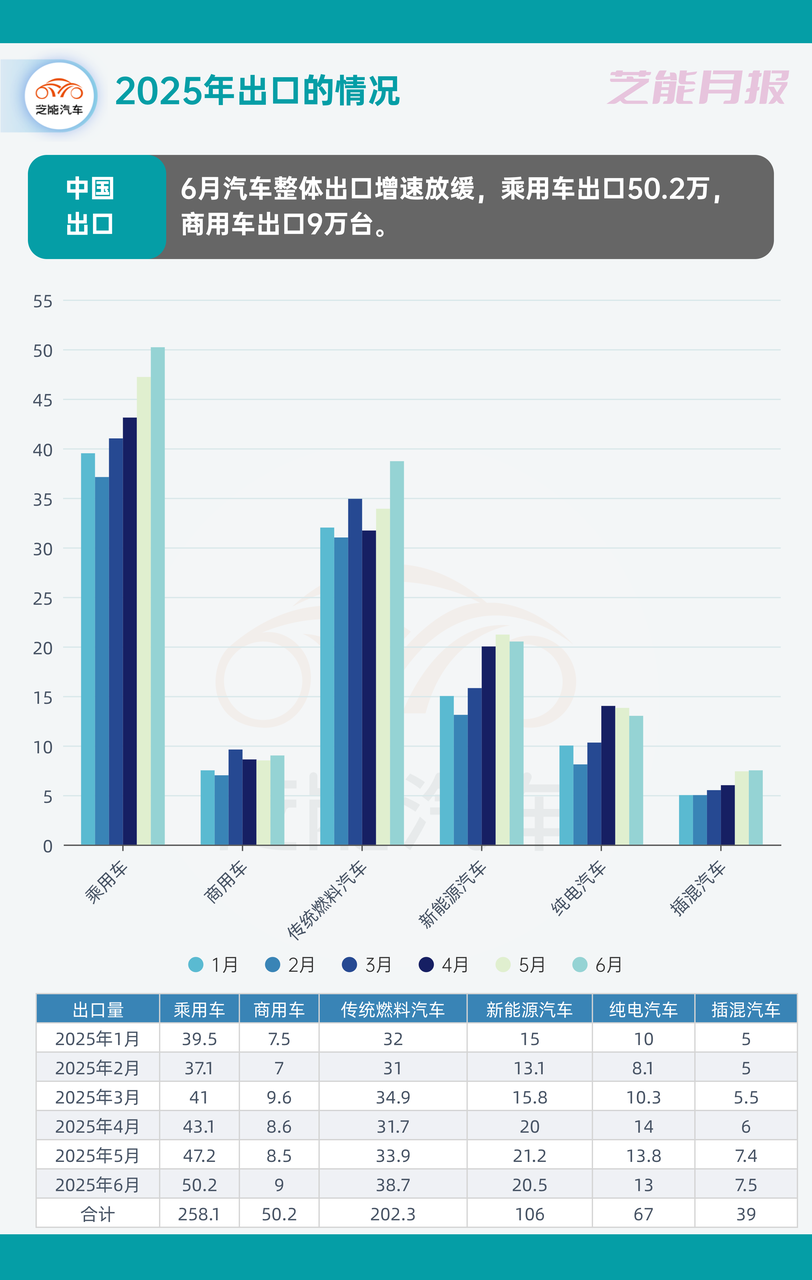

● 乘用车与商用车累计出口量可观,其中乘用车达 258.1 万辆,商用车为 50.2 万辆 。

● 能源结构方面,传统燃油汽车累计出口 202.3 万辆呈下滑趋势,新能源汽车累计出口 106 万辆增长迅猛(现在两者之间的大概2:1),纯电与插混表现突出。

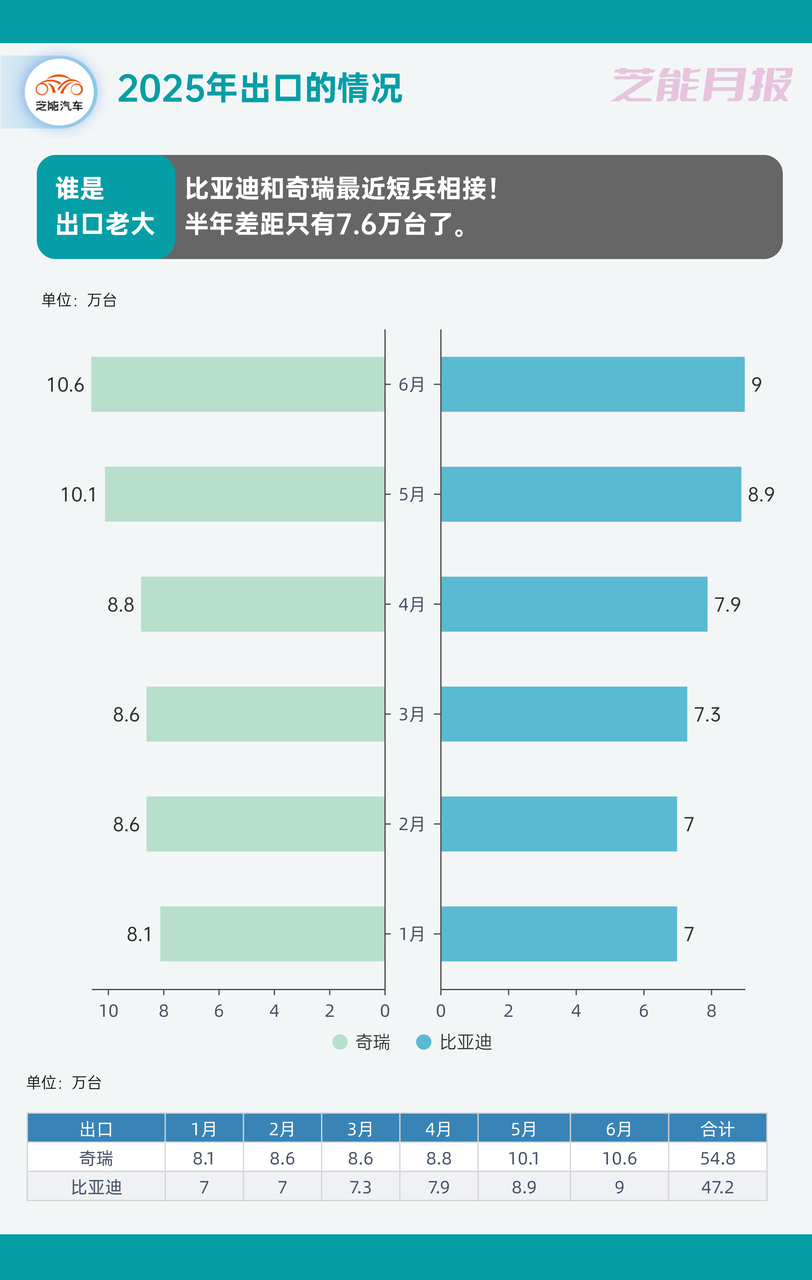

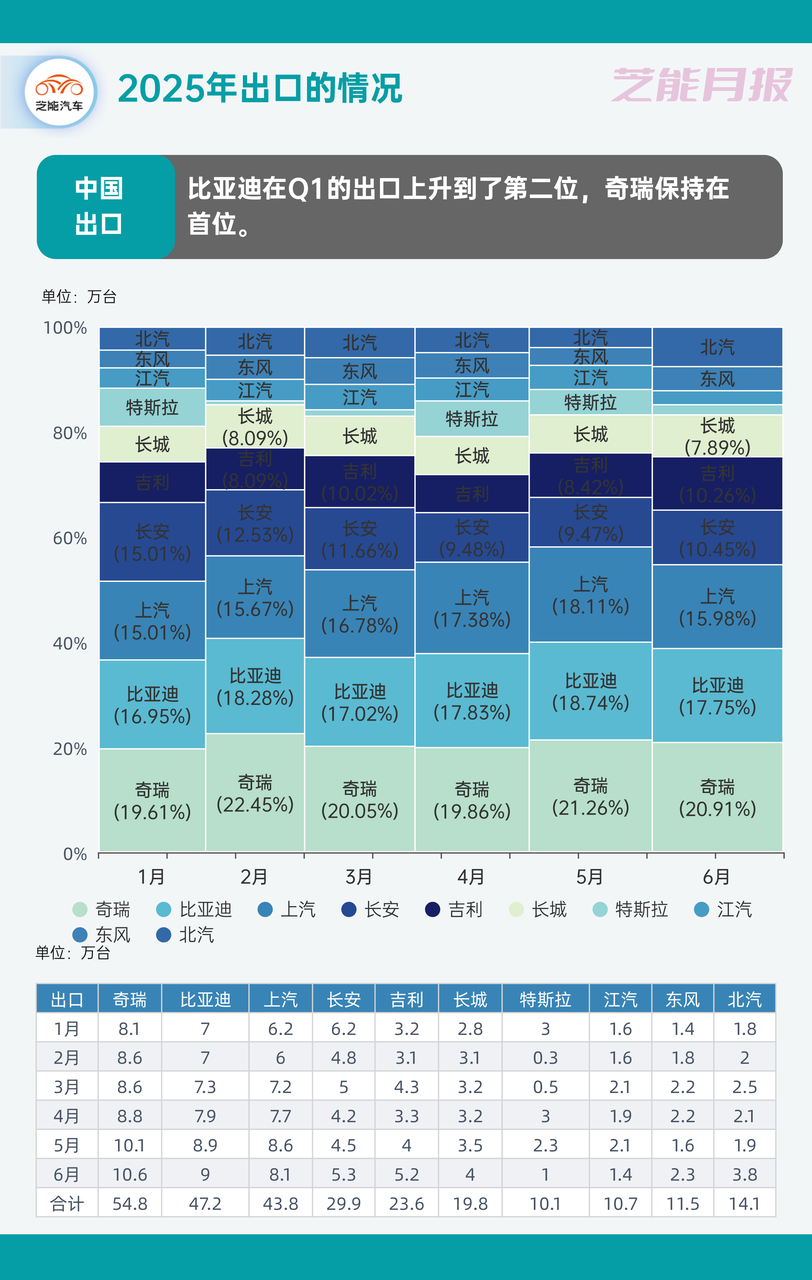

● 车企格局上,奇瑞、比亚迪等头部车企贡献显著,奇瑞累计出口 54.8 万辆,比亚迪达 47.2 万辆。

如果算上二手车的出口,中国汽车产业竞争力非常强,当然面临挑战,未来需强化创新与布局以巩固优势。

Part 1

出口总量放缓下的结构性变迁:

乘用车与新能源成为关键变量

2025年上半年,中国汽车出口虽然总体延续增长态势,但速度较前两年有所趋缓。

从6月数据看,整车出口约59.2万辆,其中乘用车50.2万辆,占比超过84%,商用车9万辆。

乘用车方面,1 - 6 月累计出口量达到 258.1 万辆,呈现出逐月递增的态势,从 1 月的 39.5 万辆逐步攀升至 6 月的 50.2 万辆;商用车累计出口 50.2 万辆,保持着稳定的增长节奏。

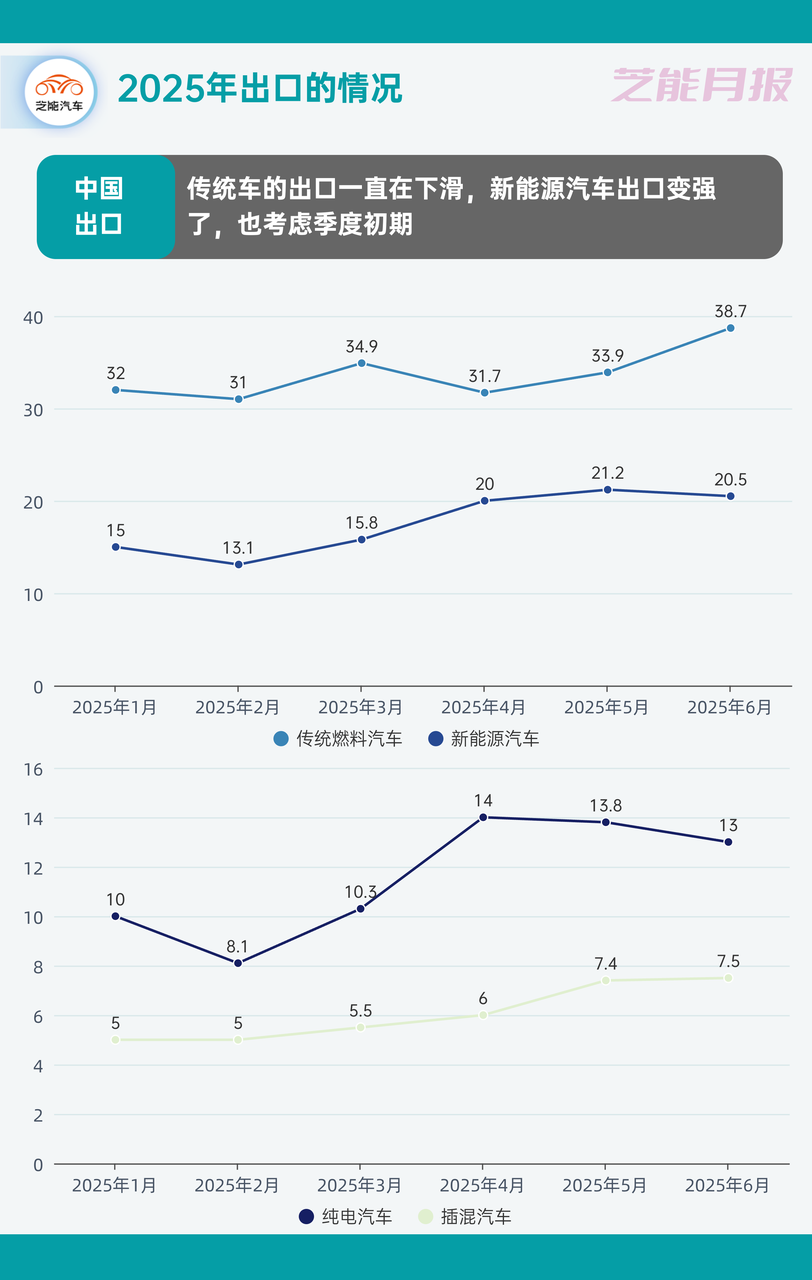

传统燃油汽车出口量整体呈下滑趋势,上半年累计出口 202.3 万辆。1 月出口量为 32 万辆,随后数月波动下滑,6 月出口量为 38.7 万辆,传统燃油汽车在海外市场的需求正受到新能源汽车的挤压。

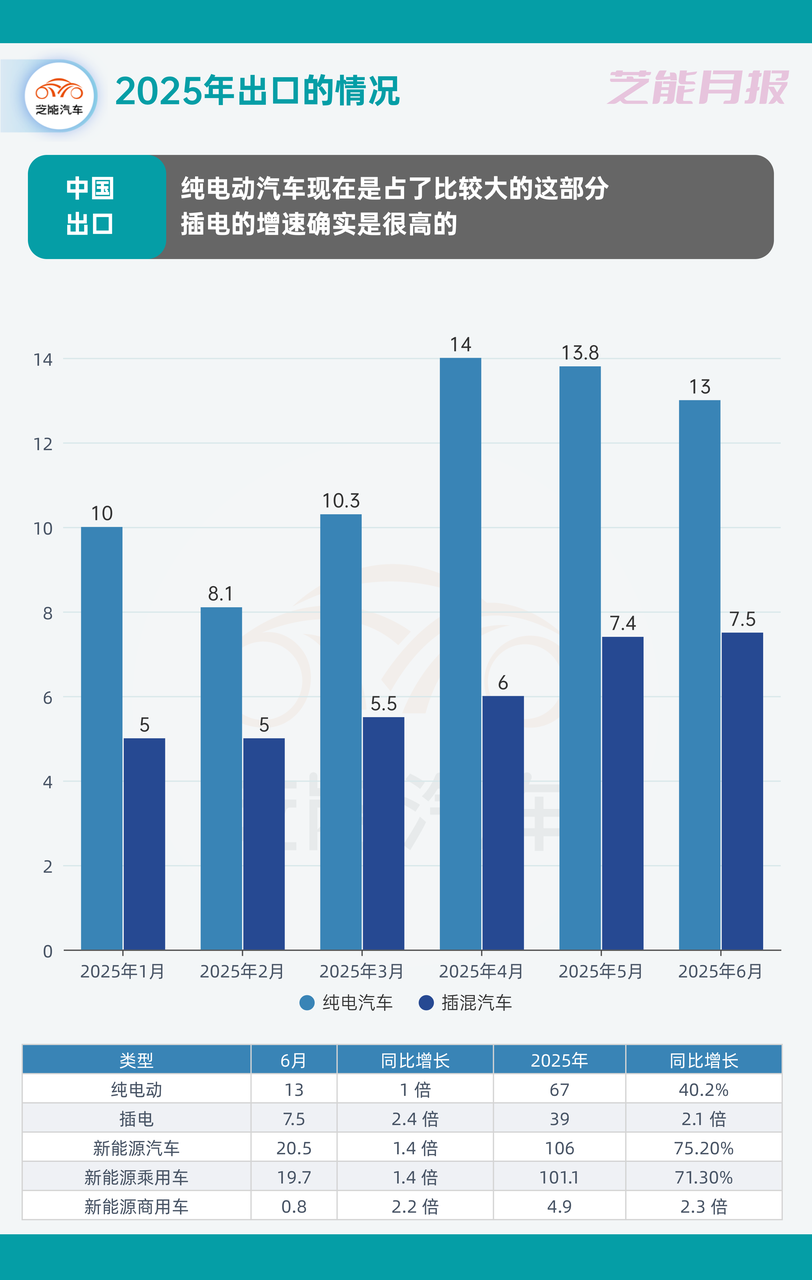

新能源汽车出口量呈现出迅猛增长的态势,上半年累计出口 106 万辆。1 月出口量为 15 万辆,到 6 月已增至 20.5 万辆,纯电动汽车是出口主力,累计出口 67 万辆,插混汽车增速突出,累计出口 39 万辆。

新能源汽车出口的强势增长,得益于中国在新能源汽车技术研发、产业链配套等方面的优势,以及全球对低碳出行需求的不断提升。

随着中国车企对海外乘用车市场的渠道建设和品牌投入不断加码,乘用车尤其是A级、B级和SUV等细分市场的份额正在稳步扩展。国内产业链效率提升与智能化水平提高,使得中国乘用车产品在海外市场拥有了更强的性价比与竞争力。

乘用车出口的快速增长也折射出市场对个体用户消费需求的释放,区别于过去以大宗采购为主的商用车订单。这种结构转变意味着出口市场正由单一驱动向多元化消费拓展,更加依赖于产品力、品牌认同和售后能力的全面支撑。

车企在参与全球市场竞争的过程中,也不得不加快全球化组织能力的建设。这背后是国内汽车制造体系在产能、研发、平台化能力上的持续提升。

从整车平台可扩展性、模组通用性,到终端定制化支持能力的增强,中国品牌已逐步具备了快速响应海外市场差异化需求的能力,为乘用车出口打下坚实基础。

新能源汽车在2025年上半年出口结构中的占比不断上升,已成为拉动出口增长的主引擎。

数据显示:新能源汽车出口量由年初的15万辆攀升至6月的20.5万辆,其中6月纯电车型出口13万辆,同比增长翻倍;插电混动则在同月达到7.5万辆,同比增长高达2.4倍。

总体来看,新能源车出口的增长不再依赖单一政策驱动,而是体现了产品竞争力、供应链支撑能力与国际市场接受度提升的多重作用。

纯电动车作为新能源出口主力,其高增长主要归因于中小型跨境用车需求的持续释放、城市共享出行平台更新换代,以及部分地区政府对电动化替代的财政补贴政策延续。

在东南亚、拉美与中东部分国家,低碳交通转型成为中期政策目标,为中国品牌打开了结构性机会窗口。

插混车型的出口爆发式增长,则更多得益于其对全球多场景适配性的技术优势。

◎ 插混在油电切换之间提供了更高的续航冗余,缓解了部分充电基础设施尚不完善地区的用户焦虑;

◎ 在动力表现和成本之间取得平衡,也更容易打动对价格敏感但又有节能诉求的中产用户。

这种“攻守兼备”的产品属性,使得插混在海外成为一种快速被接受的中间路径。

Part 2

奇瑞和比亚迪的竞争

在竞争格局方面,奇瑞和比亚迪构成出口双强态势。

◎ 奇瑞以54.8万辆的上半年累计出口稳居第一,凭借传统燃油+新能源双线并进的产品布局与广泛的出口渠道网络,在多个新兴市场形成品牌稳定性。

◎ 比亚迪则依靠其强势的新能源技术平台与垂直整合供应体系,形成了快速扩张的能力。其6月出口已达9万辆,半年总量47.2万辆,仅与奇瑞相差7.6万辆,体现出追赶势头迅猛。

比亚迪的加速不仅是销量的追赶,更是产业效率和品牌力的全面提升。

在海外多地实现本地化组装和销售网络建设,使其新能源车型在应对不同国家认证、用户偏好和售后服务时展现出更强适配性。尤其在欧洲市场,凭借技术能力和安全性能获得主流媒体和消费者认可,提升了品牌议价空间。

除了这两家主力车企,上汽、长安、吉利等企业也在积极拓展海外出口,分别聚焦不同市场需求。

◎ 例如,上汽在南美与非洲市场以性价比与可靠性为核心优势切入;

◎ 吉利则在中东与欧洲市场尝试通过高端新能源品牌策略提升形象;

◎ 长安则依托现有的海外合资与合作渠道,在亚太市场发力。

车企间出口竞争已进入精细化阶段,从单纯拼数量逐步转向体系力、产品结构与本地响应速度的比拼。而新能源的强势崛起,也促使车企必须重新评估平台架构与出口策略之间的适配性,构建更具韧性的海外运营体系。

小结

2025年上半年,中国汽车出口在保持总量增长的同时,完成了一次重要的结构性转换。

乘用车已成为出口主力,新能源则成为增长核心,引导着整个出口体系向更高附加值、更强技术支撑和更广阔市场适配能力方向演化。

以奇瑞与比亚迪为代表的出口领先企业,是通过技术差异化、本地化运营以及品牌输出,实现了从“出口制造”向“全球经营”的初步跃迁,当然这个过程也会带来很大的摩擦,我们持续观察中国汽车出口的情况。

最前沿的电子设计资讯

最前沿的电子设计资讯