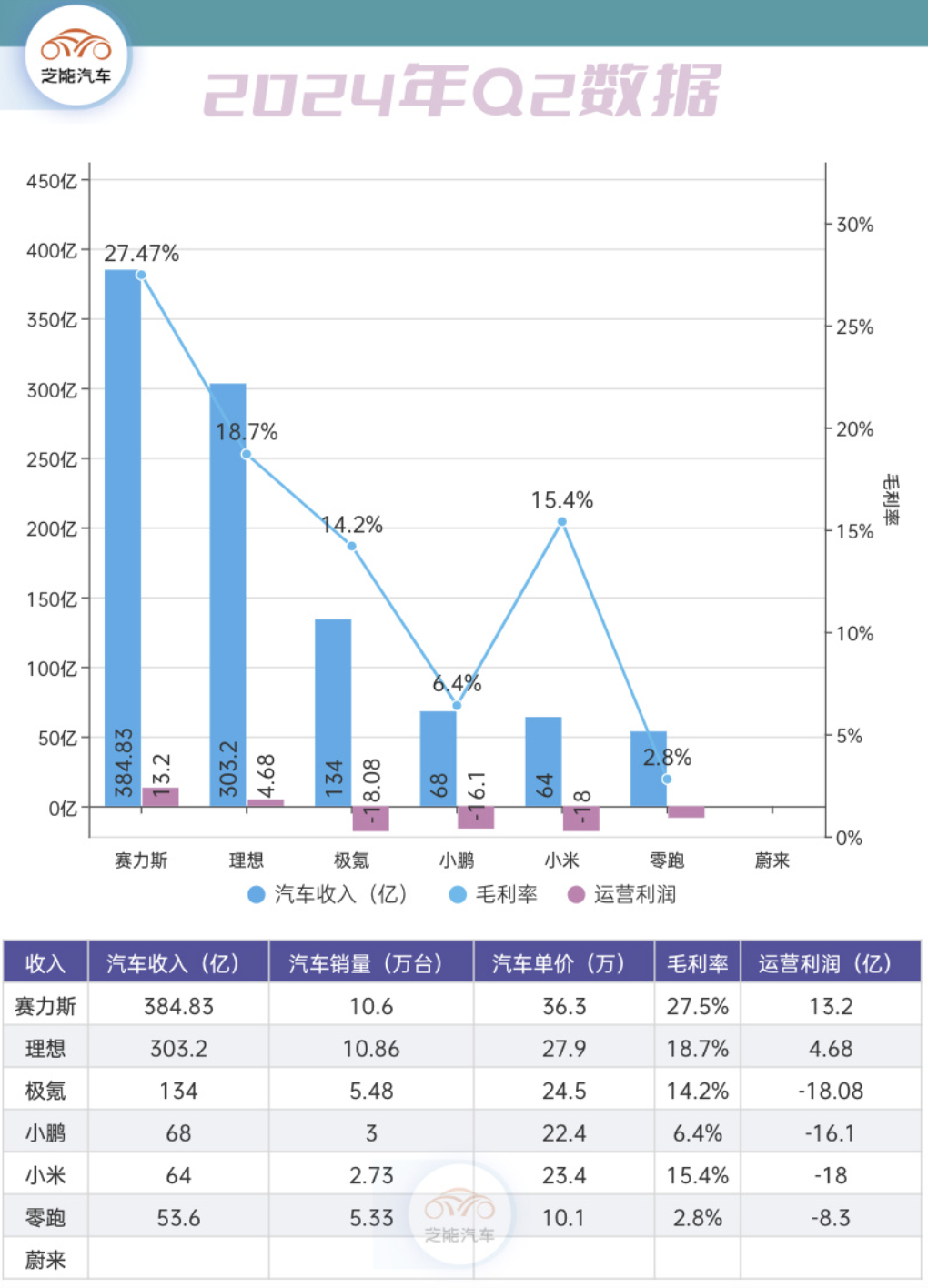

理想汽车的第二季度财务报告出来以后,我们可以把新势力的车企的财务数据放在一起来进行比较。

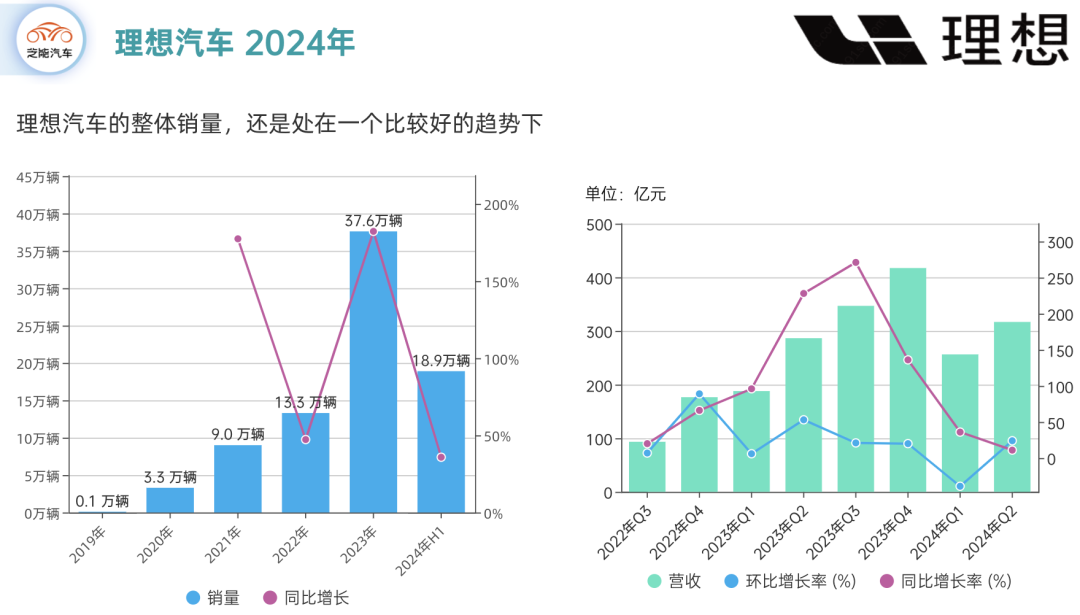

● 理想第二季度共交付108,581辆新车,同比增长25.5%,7月单月交付51,000辆,创下历史新高。8月21日,理想汽车累计交付量突破90万辆。

● 理想汽车第二季度营收317亿元,同比增长10.6%,

● 净利润为11亿元,较上年同期的23亿元有所下降,经调整净利润为15亿元。

● 二季度毛利为62亿元(约8.5亿美元),毛利率为19%,略低于上半年的19.5%。

● 成本为255亿元,同比增长14%,高于营收增长的10.6%,

● 销售和管理费用达到28亿元,同比增长21.9%,

● 研发费用达到30亿元,占总营收的10%,

截至8月25日,理想汽车已在全国布局730座超充站和3416根充电桩,高速超充站数量达到490座。

下图是把汽车业务单独摘录出来,使用经营利润和扣非利润来比较。

财务表现:

稳健增长与成本压力并存

当然我们最重要的还是看理想汽车的经营状态,目前是经营利润回升,但盈利质量存疑。

● Q2实现经营利润近4.68亿元,运营利润率为1.5%,通过运营端的成本控制,尤其是研发、营销和行政费用的明显收敛。

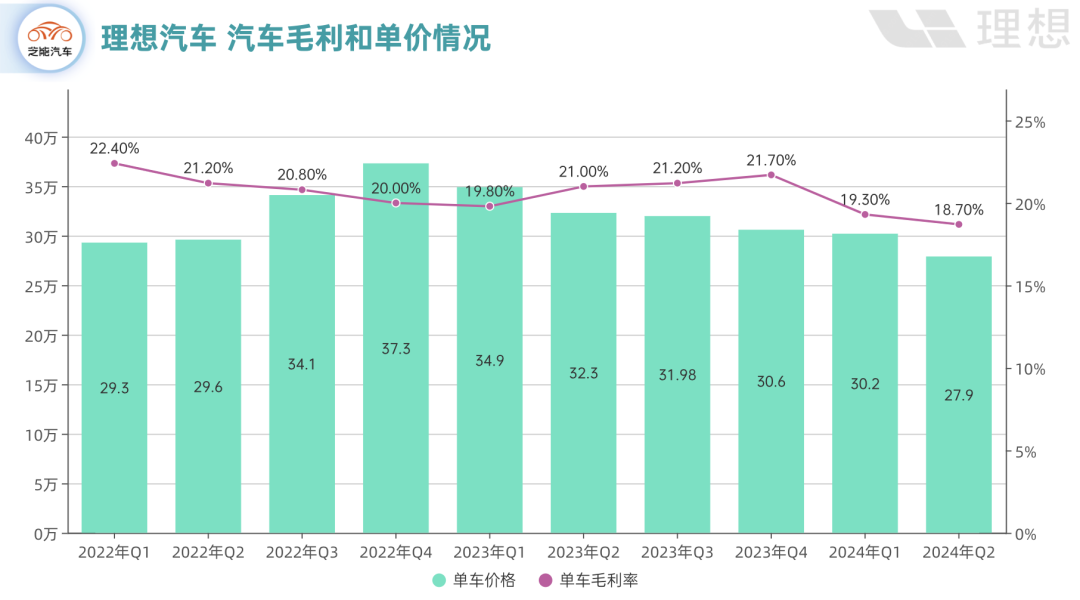

● 理想Q2的收入为316亿元,同比增长11%,对应的销量增速为25%,单车毛利率为18.7%。

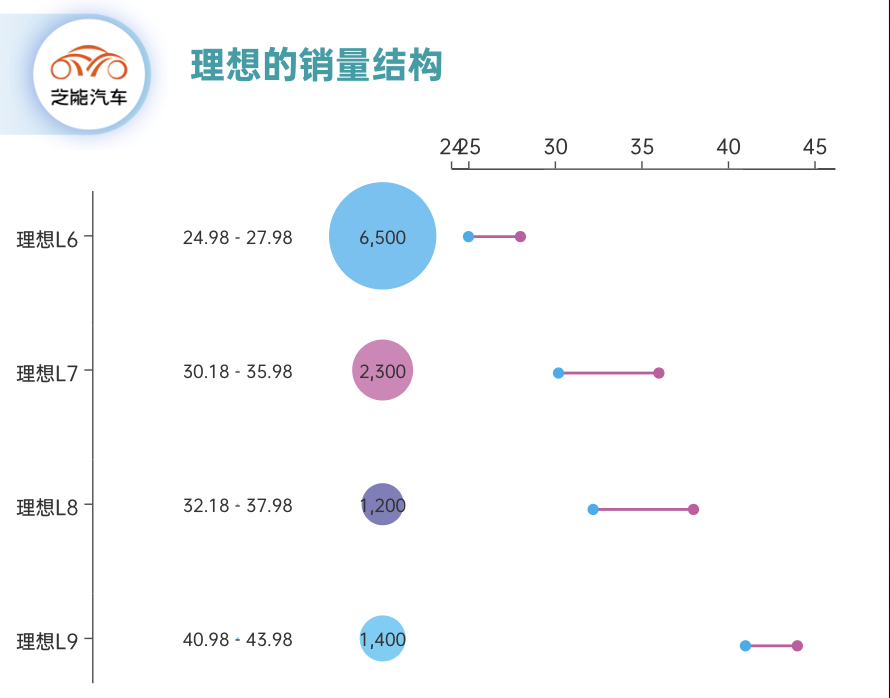

从单个周(34周)的销量结构来看,如下图所示,L6和L7的销量占比确实是挺高的。

三季度销量指引为14.5-15.5万辆,营收将达到394亿至422亿元,同比增长13.7%到21.6%,收入指引隐含单车价格约为26.3万元,总体看跨度挺大的。

从实际的运营来看,今年要维持豪车的定位是很有挑战的,实现20万以上的市场份额比赚钱更重要。

技术创新:

自主研发驱动未来发展

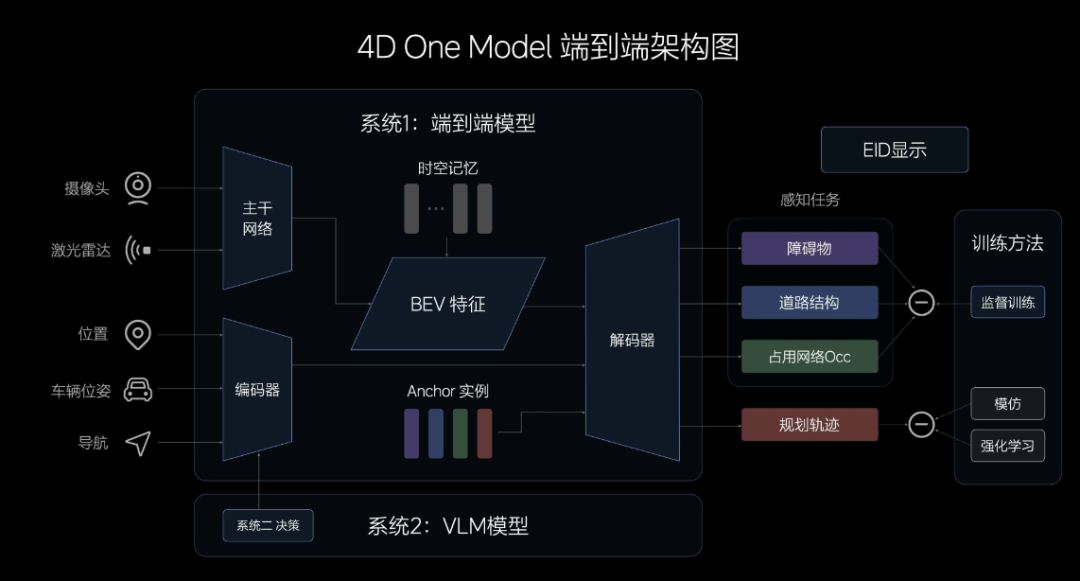

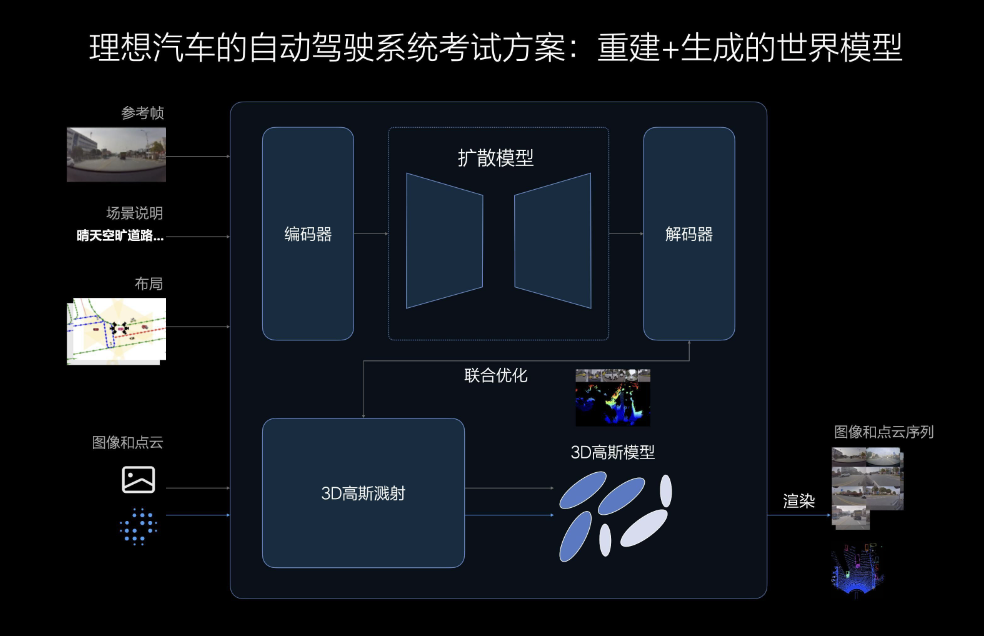

二季度,理想汽车是要在运营比较好的条件下,围绕AI和智能化技术展开。这个我们会持续关注理想汽车的变化。当然在这个领域的投入,是个长周期的过程,何时带来质的改变,大家都很难预测。

理想汽车在技术研发上的持续投入,包括在7月向24万AD Max用户全量推送的无图NOA,提升了智能驾驶的覆盖面和用户体验。理想汽车的双系统智能驾驶架构和无图NOA等核心技术的推出,在不断提升车辆的智能化水平,也显著提高了全系车型的订单增长率。

自无图NOA在5月开启体验以来,门店的NOA试驾率实现倍增。截至目前,用户智能驾驶渗透率超过99%,全场景NOA累计行驶里程突破11.1亿公里。

随着竞争环境的剧烈,成本与费用的增长速度快于营收增长,这对公司净利润率的持续提升构成挑战。如何有效控制成本,优化供应链和生产效率,这确实是个问题。

在目前这个阶段,你很难苛求理想汽车能做更多大的决策,先守住基本盘,徐徐图之。围绕AI做战略投资,期待量变到质变的那个奇点!

小结

理想汽车在2024年第二季度的整体情况,还算是可以让人接受的。只是在当前竞争环境这么激烈下,理想也很难独善其身。

最前沿的电子设计资讯

最前沿的电子设计资讯